[Rating Watch]DL건설, 쏠쏠한 합병효과…A급 진입 성공한기평 A-로 상향…향후 '계열 지원 가능성' 반영 여부 관건

남준우 기자공개 2021-04-26 14:53:27

이 기사는 2021년 04월 23일 16시23분 thebell에 표출된 기사입니다

DL건설은 대림산업 자회사였던 삼호와 고려개발이 합병되면서 생긴 회사다. 과거 두 회사가 정부와 채권단 주도의 워크아웃(재구구조 개선 작업)에 들어갔던 이력 때문에 '계열 지원 가능성'이 반영되지 않았다.

하지만 향후 그룹 내 사업 중요성을 인정받으며 '계열 지원 가능성'이 반영된다면 1노치(notch) 추가 상향될 가능성도 충분하다.

◇'삼호+고려개발', 주택·토목 사업 다각화 성공

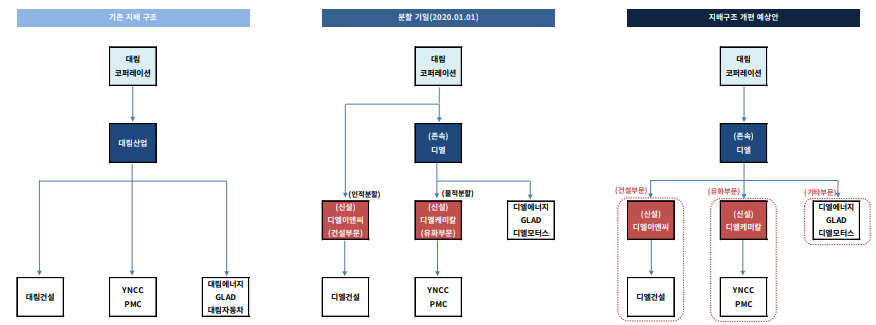

DL건설은 과거 대림산업의 계열사였던 삼호와 고려개발이 합쳐져서 만들어진 회사다. 작년 7월 1일을 기일로 삼호가 고려개발을 흡수합병하며 사명이 대림건설로 변경됐다. 이후 대림그룹의 사업구조 재편 과정에서 DL건설로 사명을 한번 더 바꿨다.

대림그룹 사업구조 재편 과정에서 DL건설은 대림산업 건설사업부가 인적분할된 DL이앤씨의 자회사로 편입됐다. 대림산업이 가지고 있던 63.94%의 지분은 지난 1월 22일을 기점으로 디엘이앤씨에 이전됐다.

출처 : 한국기업평가

한국기업평가는 22일 진행한 본평가에서 DL건설 ICR을 BBB+에서 A-로 상향 조정했다. 'e편한세상'을 통한 주택 사업 호조에 고려개발 합병으로 사업기반까지 확대됐다는 점이 주효하게 작용했다.

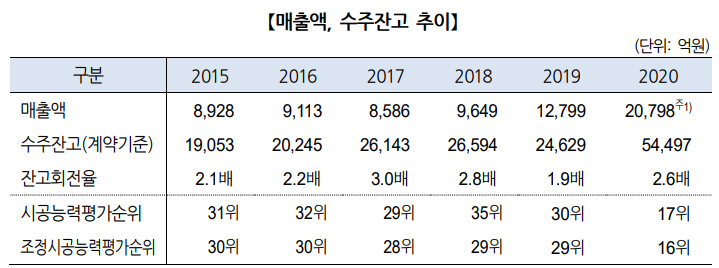

흡수합병이 결정됐을 당시부터 이미 A급 진입은 예상됐다. 삼호가 고려개발을 합병하면서 2020년 매출이 2조1000억원(고려개발 합산 기준)으로 2019년(1조2800억원) 대비 64% 증가했다

주택 사업 실적이 꾸준히 강세를 띄고 있다. DL건설은 대림 그룹 계열의 'e편한세상' 브랜드를 공유하고 있다. 대부분 100% 분양률을 기록하고 있다. 조정시공능력평가액이 2019년까지 30위권이었으나 합병 후 16위로 상승했다.

분양률과 무관하게 공사비가 확보되는 사업 비중이 높아 안정적인 수익 창출이 가능하다. 사업비 조달 의무를 신탁사가 부담하는 차입형 토지 신탁 비중이 진행 중인 주택 사업은 12.8%, 예정된 주택 사업에서는 7%에 달한다.

다만 주택에 집중된 사업 구조는 그동안 A급 진입 저해 요소였다. 토목 부문에 강점을 둔 고려개발까지 합병하면서 포트폴리오 다각화에 나설 수 있게 됐다.

고려개발은 토목 사업이 매출의 40%에 달한다. 시공능력평가 1위인 삼성물산 건설부문의 토목 매출 비중이 10~20%인 것을 고려하면 매출에서 차지하는 비중이 높다. 주택 경기가 나빠졌을 때를 대비해 포트폴리오 다변화를 통해 수익성을 유지할 수 있다.

수주경쟁력도 크게 개선됐다. 2020년 3조3000억원 규모의 신규 수주를 기록했다. 합병된 고려개발 수주 잔고(1조5000억원)까지 더해지며 2020년말 기준 수주 잔고 5조4000억원을 기록했다.

◇워크아웃 이력

금번 신용평가 과정에서 대림 그룹의 비경상적 지원가능성은 반영되지 않았다. 한국기업평가는 합병 전 삼호와 고려개발이 모두 채권금융기관 공동관리 절차를 밟았다는 점을 감안했다.

삼호는 2008년 금융위기로 주택 사업 부진을 겪었다. 2007년까지만 해도 425억원이었던 당기순이익이 2008년 -52억원으로 적자 전환됐다. 결국 삼호는 2009년 워크아웃에 들어갔다.

정상화 작업 끝에 2013년 흑자전환에 성공했고 2016년 채권달 결의로 워크아웃을 졸업했다. 2017년 대림산업이 삼호 지분을 42%에서 73%까지 확대하며 연결회사로 다시 편입했다.

비슷한 시기 고려개발도 워크아웃에 들어갔다. 정상화 노력으로 8년간 적자 상태였던 당기순이익이 2017년부터 흑자로 돌아섰다. 2019년 11월 채무 상환기간을 한달 앞두고 워크아웃 절차 종료를 통보했다.

워크아웃 이력 때문에 당장 신용평가업계가 계열 지원 가능성을 반영하기는 힘들다. 다만 한국기업평가는 ‘e 편한세상’ 공유 등 사업통합도가 높은 만큼 계열 지원의지가 높다는 점은 인정했다.

신용평가업계 관계자는 "과거 이력 때문에 계열지원 가능성을 신용평가사들이 당장 반영하기는 힘들 것"이라며 "다만 최근 실적이 안정세고 성장성도 큰 만큼 향후 계열 지원 가능성이 반영되면 평가 방법에 따라 A0 등급도 충분하다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길

남준우 기자의 다른 기사 보기

-

- 도미누스, '적자 지속' 건화 담보권 실행 절차 돌입

- [LP&Earning]'8.2% 수익률' 행정공제회, 환헤지 축소 전략 빛났다

- 태권보이의 PE 도전기

- [경찰공제회는 지금]역대 최대 순익냈지만, 투자 성적표 신뢰도 '글쎄'

- [경찰공제회는 지금]'공석 1년 이상' 주요 임원직, 선임 최대 변수 '경찰청'

- 'SK스페셜티 인센' 본 SK실트론, 한앤코 인수 반길까

- [경찰공제회는 지금]'이사회 역할' 운영위원회, 조직 개편 나선다

- [영상]실트론까지 인수할까…리밸런싱 나선 SK와 한앤컴퍼니 밀월관계

- [경찰공제회는 지금]이영상 이사장 선임 완료, 주요 임원 선임 속도낼까

- '매각 난항' 한양증권, 원점 재검토 가능성 높아지나