SM·YG '우량→중견기업' 강등, JYP 홀로 '굳건' 3년 평균 순손실, 거래소 기준 미달…'실적부진·지분법손실' 겹악재

최필우 기자공개 2021-05-06 07:08:04

이 기사는 2021년 05월 04일 14시16분 thebell에 표출된 기사입니다

4일 금융감독원 전자공시시스템에 따르면 한국거래소는 지난 3일 SM엔터와 YG엔터 소속부를 우량기업부에서 중견기업부로 변경했다.

SM엔터는 2008년 3월 벤처기업부에서 일반기업부(우량기업부 전신)로 승격한 이후 13년 만에 고배를 마셨다. YG엔터는 2013년 4월 우량기업부에 속한 지 8년 만에 강등됐다.

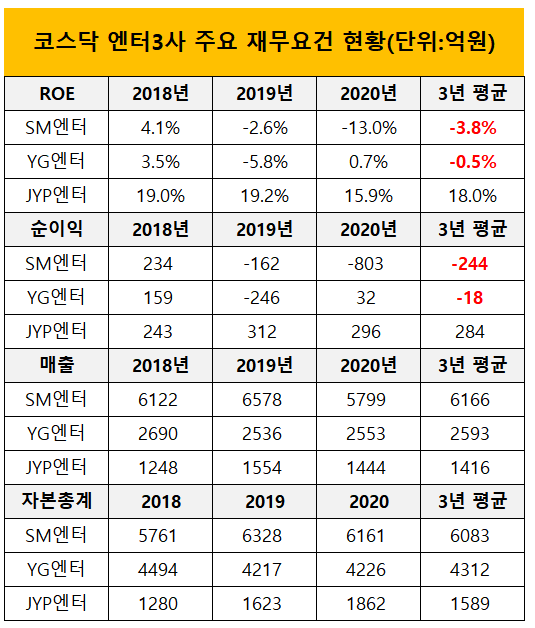

거래소 정기 소속부 심사 세부선정기준에 따르면 기업규모와 재무요건을 충족시켜야 우량기업부에 속할 수 있다. 세부적인 내용을 보면 자기자본이 700억원 이상이고 최근 6개월 시가 총액 평균이 1000억원 이상이어야 한다. 자본잠식이 없어야 하고 최근 3년간 평균 ROE(자기자본이익률) 5% 이상, 당기순이익 30억원 이상, 매출액 500억원 이상을 유지해야 한다.

우량기업부 외에는 거래소 선정 라이징스타에 해당하는 기업 중 요건을 충족시킨 곳들로 구성된 벤처기업부, 신규 상장시 적용되는 기술성장사업부가 있다. 3개 부서에 속하지 않는 기업들은 중견기업부로 분류된다.

SM엔터와 YG엔터는 기업규모 측면에선 결격 사유가 없었다. 각각 지난해 말 기준 자본총계 6083억원, 4312억원으로 우량기업 기준인 700억원을 한참 웃돌았다. 매출 역시 3년(2018~2020년) 평균 6166억원, 2593억원으로 기준치인 500억원을 충족시키는 데 무리가 없었다.

다만 순이익, ROE가 악화되면서 강등 빌미를 제공했다. SM엔터는 3년 평균 순손실 244억원, ROE -3.8%를 기록했다. YG엔터는 같은 기간 순손실 18억원, ROE -0.5%였다.

SM엔터는 2020년 순손실 803억원을 기록하면서 직격탄을 맞았다. 매출액이 전년도에 비해 대폭 줄어든 데 더해 관계기업 및 공동기업투자손실이 130억원까지 늘어나면서 적자폭을 키웠다. SM엔터는 2017~2018년 공격적인 M&A를 통해 사업을 확장했는데 '코로나바이러스감염증-19' 여파로 광고업, 외식업 등에서 부진을 피하기 어려웠다.

YG엔터는 본업인 음반 제작과 매니지먼트 부문 침체가 악재였다. 2018년 별도기준으로 영업이익 176억원을 기록했으나 2019년 76억원, 2020년 77억원에 그쳐 이익이 100억원 가까이 줄었다. 이에 연동돼 순이익도 우량기업 기준에 미치지 못하는 수준으로 감소했다.

3사 중 홀로 우량기업 지위를 지킨 JYP엔터는 견조한 재무 흐름을 유지하고 있다. 3년 평균 매출액은 1416억원으로 3사 중 가장 낮지만 매년 200억~300억원 수준의 순이익을 올리며 꾸준함을 과시했다. 같은 기간 ROE도 18%로 준수하다.

오너인 박진영 JYP엔터 이사가 투명한 지배구조를 정립한 게 꾸준한 실적으로 이어졌다는 분석이 나온다. 박 이사는 등기임원이지만 콘텐츠 관련 업무에만 주력하고 정욱 JYP엔터 대표(CEO), 변상봉 부사장(CFO)에게 경영 및 재무관리를 일임했다. 오너 의중이 반영된 무분별한 사업 확장으로 발생할 수 있는 리스크 차단이 가능한 구조다.

박 이사는 프로듀싱 측면에서도 본인 의존도를 크게 낮췄다. 자회사 JYP퍼블리싱 소속 작곡가들이 대거 프로듀싱에 참여하는 시스템 중심 경영이 자리 잡았다. 음반별 기복이 줄면서 실적도 예측 가능한 수준에서 벗어나지 않고 있다.

증권사 애널리스트는 "SM엔터와 YG엔터는 부대사업이 대거 추가되면서 실적 관련 변수가 많아졌다"며 "JYP엔터는 무리한 사업 확장 없이도 꾸준함을 기대할 수 있는 몇 안되는 엔터사"라고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

최필우 기자의 다른 기사 보기

-

- 하나금융, 절묘한 RWA 관리 '밸류업 행보' 지속

- [금융사 KPI 점검/하나은행]영업점에 수익 확대보다 '고객 만족' 강조한다

- [BNK금융 인사 풍향계]하나·KB금융 출신 전문가 영입 '리스크관리·디지털' 강화

- [우리금융 인사 풍향계]IB 임원 겸직 체제 도입, 임종룡 회장 우투증권 힘싣기

- 우리은행, '위기기업 대응 조직' 신설 자본비율 관리 고삐

- iM금융, 성공적 RWA 관리 'CET1 12%' 고지 올랐다

- [컨콜 Q&A 리뷰]신한금융, 속도감 있는 주주환원율 제고 '자신감'

- 신한은행, 자금세탁방지부 '본부 격상·경영진 배치' 배경은

- 삼양사의 JB금융 지분 매각이 남긴 것

- [컨콜 Q&A 리뷰]우리금융, 올해 안정적 자본비율 관리 '최우선 과제'