[저축은행 코로나19 명암]저축은행중앙회, 업계 살아나자 징수금도 '쑥'②예치금 9.5조, 운용수수료 두둑…예수금·점포수 기준 일반·기본 회비

고설봉 기자/ 류정현 기자공개 2021-08-11 13:00:00

[편집자주]

코로나19 영향으로 저축은행 업계가 호황기를 누리면서 저축은행중앙회도 덩달아 분주하다. 각 저축은행들의 중앙은행 역할을 담당하는 동시에 협회의 성격도 갖고 있기 때문이다. 정작 중앙회 운영 내역 등 정보는 대외적으로 잘 알려져 있지 않다. 코로나19를 계기로 명암이 엇갈린 각 저축은행을 조명하는 동시에 저축은행중앙회도 함께 살펴본다.

이 기사는 2021년 08월 06일 09:59 thebell 에 표출된 기사입니다.

특히 지난해 저축은행 업계가 코로나19를 계기로 사상 최대 실적을 낸 만큼 올해 저축은행중앙회가 거둬들인 예산도 크게 늘어날 전망이다.

◇예산 100% 회원사에서 조달…3가지 명목으로 징수

저축은행중앙회는 회원사 79곳을 거느린 거대 조직이다. 전국의 저축은행이 한 곳도 빠짐 없이 저축은행중앙회 소속으로 활동하고 있다. 저축은행중앙회는 다양한 지원사업을 통해 저축은행들의 영업활동을 측면 지원하고 있다.

이러한 지원활동의 대가로 각 저축은행으로부터 회비를 걷는다. 각 저축은행들이 십시일반으로 비용을 지불하고 업계 공동의 현안이나 자체적으로 해결할 수 없는 일들은 저축은행중앙회에 맡기는 식이다.

저축은행중앙회가 각 회원사들에게 걷는 회비는 크게 일반회비와 분기별 기본회비로 나뉜다. 더불어 각 저축은행이 중앙회에 예치하는 자금을 운용하는 과정에서 발생하는 수익 중 일부를 수수료 명목으로 뗀다.

이처럼 각종 명목으로 저축은행중앙회가 회원사 저축은행들로부터 거둬들이는 돈은 연간 200억원대에 달한다. 이를 모두 저축은행중앙회의 예산으로 편성하는데, 대부분 인건비와 IT시스템 유지·보수에 사용하고 있다.

저축은행중앙회는 비영리 특별법인이고, 무자본 특수법인 형태의 조직이다. 이에 따라 예산 범위를 초과하는 회비 및 예치금 운용수익은 이월하거나 회원사에 다시 재분배 하는 것을 원칙으로 한다.

◇매년 불어나는 회비…중앙회 재정 탄탄대로

이런 가운데 올해 저축은행중앙회가 회원사들로부터 거둬들이는 회비는 더욱 늘어날 전망이다. 지난해 업계 전반 실적이 크게 늘었기 때문이다. 특히 일반회비의 경우 각 저축은행들의 수신 평잔이 증가하면서 큰 폭으로 늘어날 것으로 보인다.

저축은행중앙회는 직전연도 각 저축은행들의 수신 평잔을 기준으로 1억원당 2000원씩을 일반회비로 일괄 징수한다. 이를 기준으로 연간 거둬들이는 일반회비는 평년 기준 10억원 안팎이다.

2014년 저축은행중앙회가 회원사로부터 걷은 일반회비 총액은 7억원이었다. 이후 2015년 6억원, 2016년 7억원, 2018년 8억원 등 매년 크게 늘거나 줄지 않았다. 이는 저축은행들의 수신 평잔이 크게 불어나지 않았기 때문이다. 업권 자체가 호황을 맞거나 외형이 커지는 흐름이 아니었다. 전체 저축은행의 수신 평잔은 2013년 37조1659억원, 2014년 31조4681억원, 2015년 33조9692억원, 2016년 40조4825억원, 2017년 47조3851억원 등을 기록했다.

그러다 2018년부터 조금씩 저축은행들의 수신 평잔이 증가하기 시작했다. 2018년 54조3142억원, 2019년 61조3751억원, 2020년 69조5350억원 등으로 늘었다. 이에 따라 회비를 2019년 11억원, 2020년에는 12억원 걷었다.

올해는 일반회비가 14억원까지 불어날 것으로 전망된다. 저금리에 이어 코로나19 영향으로 지난해 저축은행 업계가 호황기를 구가하면서 저축은행중앙회의 기본회비도 늘었다. 저축은행 업계 전체 수신 평잔은 지난해 69조5350억원으로 불었다.

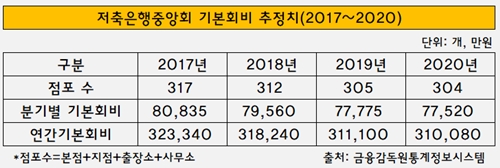

기본회비는 각 저축은행이 구축해 놓은 오프라인 영업점 수에 비례해 산출한다. 각 저축은행의 오프라인 지점 한곳당 85만원을 책정해 놓았다. 기본회비는 분기 단위로 연간 총 4번 징수한다.

다만 저축은행중앙회 기본회비는 매년 조금씩 그 규모가 줄고 있다. 저축은행 업계 전체적으로 오프라인 영업점을 줄이고 있기 때문이다. 대다수 저축은행들이 온라인 영업에 집중하면서 신규 영업점 개점을 하지 않고 있는 영향이다.

기본회비는 2017년 32억3340억원, 2018년 31억8340만원, 2019년 31억1100만원, 2020년 31억80만원 등 매년 소폭씩 감소세를 보였다. 같은 기간 저축은행 업권 전체 영업점 수는 2017년 317개, 2018년 312개, 2019년 305개, 2020년 304개로 매년 줄었다.

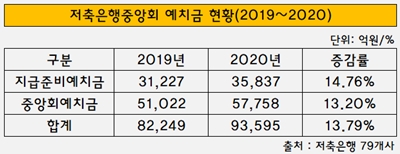

저축은행중앙회 예산에서 가장 큰 비중을 차지하는 건 예치금이다. 각 저축은행들은 지급준비예치금과 중앙회예치금 등 두 가지 명목으로 예치금을 맡기고 있다. 그 규모가 매년 크게 증가하고 있다.

2019년 말 3조1227억원을 기록했던 지급준비예치금은 지난해 말 기준 3조5837억원으로 늘었다. 같은 기간 중앙회예치금은 5조1022억원에서 5조7758억원으로 증가했다. 두 예치금을 합산한 금액은 2019년 8조2249억원에서 지난해 말 9조3595억원으로 13.79% 증가했다.

저축은행중앙회 금융본부는 이렇게 걷은 예치금을 근간으로 자금을 운용해 수익을 내고 있다. 이 가운데 수수료와 인건비 등 명목으로 매년 수십억원을 사용하고 있다. 이는 저축은행중앙회 집행예산에서 가장 큰 비중을 차지하고 있다.

저축은행중앙회 관계자는 “지급준비예치금과 중앙회예치금 등을 운용하는 과정에서 수수료와 인건비 등 명목으로 수익을 일부 사용하고, 남는 금액을 예수금을 낸 비율 대로 나눠 각 저축은행에 돌려준다”며 “각종 명목의 회비는 IT시스템 운영과 인건비 등을 지출한다”고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Company & IB]키움증권, 'AAA' KT&G 사로잡은 비결은

- 'BNCT로 항암 타깃' 다원메닥스, 코스닥 예심 청구

- [엔비디아 밸류체인 파트너]아이크래프트, 박우진 회장 잦은 하산에 빛바랜 주가

- [이통3사 AI 매치업]사물인터넷 회선 경쟁, AIoT 분야로 확전

- [컨콜 Q&A 리뷰]리스크관리와 주주환원책에 이슈 집중된 KB금융 IR

- KB금융, ELS 충격에도 견조한 이익창출력 과시

- [여전사경영분석]KB캐피탈, 우량자산 비중 확대 안정적 성장 관리 추진

- 수은, 첫 공급망기금채 발행…규모는 최대 3조

- [Policy Radar]보험사 감독강화 예고, 손보보다 부담 큰 생보

- 이복현 금감원장 "현안 대응 후 공직 마무리하겠다"