[캐시플로 모니터]'대어' 한온시스템, 6년 전과 달라진 현금창출력한앤컴퍼니 인수 전(前)과 비교해 영업활동현금 두 배 증가···투자 확대에도 잉여현금도 늘어

양도웅 기자공개 2021-08-13 07:43:13

[편집자주]

기업의 안정성을 보는 잣대 중 가장 중요한 것 하나는 '현금'이다. 현금창출능력이 뛰어나고 현금흐름이 양호한 기업은 우량기업의 보증수표다. 더벨은 현금이란 키워드로 기업의 재무상황을 되짚어보는 코너를 마련했다.

이 기사는 2021년 08월 11일 14:51 thebell 에 표출된 기사입니다.

새로운 최대주주 아래에서 한온시스템의 달라진 점 중 하나는 현금창출력이다. 6년 전과 비교해 두 배 가까이 향상됐다. 그간 꾸준히 늘려온 투자가 일정 부분 결실을 보고 있는 것으로 분석된다. 단 증가한 투자로 감가상각비가 늘고 있는 점은 '옥에 티'다. 감가상각비는 현금흐름보다는 손익 측면에 부정적인 영향을 준다.

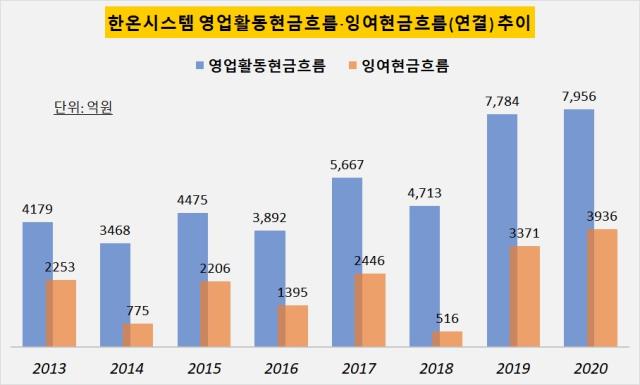

한온시스템의 지난해 영업활동현금흐름은 7955억원으로 한앤컴퍼니에 인수된 이후 최대치를 기록했다. 영업활동현금흐름에서 설비투자액(유형자산 취득액)을 차감한 잉여현금흐름은 3936억원으로 이 또한 최고치이다. 지난해 두 부문에서 역대 최고치를 기록한 뒤 1년 만에 경신했다.

이는 과거 한라비스테온공조 시절 때의 현금창출력과 비교해도 향상된 모습이다. 한라비스테온공조는 2015년 한앤컴퍼니에 인수되면서 사명을 지금의 한온시스템으로 바꿨다. 2014년 한온시스템의 영업활동현금흐름은 3468억원, 잉여현금흐름은 775억원이었다. 1년 전인 2013년 영업활동현금흐름은 4179억원, 잉여현금흐름은 2253억원이었다. 지난해의 대략 절반 수준이다.

이러한 현금창출력 향상은 회사도 강조하는 부분이다. 지난 10일 올해 2분기 실적을 발표하며 최근 4개 분기 합산 에비타(EBITDA)가 최초로 1조원을 넘어섰다고 밝혔다. 이자와 세금, 감가상각비 등을 차감하기 전의 영업이익을 뜻하는 에비타는 기업의 현금창출력을 가늠하는 지표 중 하나이다.

현금흐름이 증가하면서 지난해 4분기 말 현금및현금성자산은 1조3253억원으로 2년 만에 다시 1조원대에 진입했다. 올해 들어 회사채와 단기차입금을 일부 상환하면서 다소 감소했으나 한앤컴퍼니가 인수하기 전인 3000억여원 규모의 현금및현금성자산 비교하면 여전히 많은 수준이다.

◇ 올해 에비타 1조원 달성 '주목'···감가상각비 증가는 부담

이러한 현금창출력 향상에 대해 한온시스템은 한두 가지로 콕 집어 설명하긴 어렵다는 입장이다. 그러면서 회사 관계자는 "전기차 관련 수주를 잘하고 있다는 점에 의의를 두고 있다"며 "코로나19 장기화와 반도체 부족 등에도 꾸준히 신규 수주가 늘어나는 점은 긍정적이다"라고 전했다.

한온시스템은 2019년 3월 마그나 인터내셔널의 유압제어 사업(FP&C) 부문을 1조3000억원에 인수했다. 회사 역사상 가장 큰 규모의 딜로 향후 전기차와 하이브리드차 시장 확대로 관련 부품 시장 또한 늘어날 것에 대비한 투자였다. 이외에 최근 3년간 매년 설비투자에 4000억원 이상의 현금을 사용하고 있다.

이 같은 투자에 힘입어 올해 1분기 말 기준 한온시스템의 총 수주잔고는 410억달러로 대략 6년치의 물량을 확보한 것으로 알려진다. 이 가운데 40%가 전기차 관련 부품 물량이며, 최근 신규 수주에선 전기차 관련 부품 물량이 80% 가까이 차지하는 것으로 파악된다.

단 대규모 투자를 지속한 까닭에 감가상각비가 매년 늘고 있는 점은 주의해서 봐야 할 지점이다. 감가상각비란 취득한 공장이나 설비에서 시간이 흐름에 따라 감소하는 가치분을 비용으로 바꾼 금액이다. 회계상 비용이기 때문에 실제 현금 유출을 일으키진 않지만 손익 측면에서 이익 규모를 줄이는 부정적 영향을 준다.

실제 지난해 한온시스템의 당기순이익은 연결기준 1134억원으로 한앤컴퍼니에 인수된 이후 가장 낮은 수준을 보였다. 이는 역대 최대 규모의 감가상각비(3094억원)와 전년 대비 10배 이상 늘어난 외화환산손실, 코로나19 팬데믹에 따른 전방산업 침체 등의 영향을 받은 것으로 분석된다.

현재 한온시스템 최대주주인 한앤컴퍼니는 모건스탠리, 에버코어(Evercore)를 자문사로 선정하고 지분 매각을 검토하고 있다. 한앤컴퍼니가 특수목적회사(SPC)인 한앤코오토홀딩스유한회사를 보유하고 있는 지분은 50.50%이다. 10일 종가(1만5850원) 기준으로 4조2726억원 규모이다. 여기에 한국타이어 지분 19.49%를 합산하면 매각 검토 중인 지분의 가치는 6조원에 육박한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?

양도웅 기자의 다른 기사 보기

-

- [비상장사 재무분석]현대트랜시스 CFO, 최대규모 투자에 '조달' 미션

- [비상장사 재무분석]현대트랜시스, 끊임없는 차입에 조달 방법 고민

- [Board Index/BSM분석]BSM '미공개'하는 토요타, 현대차와 면면 비교해보니

- [Board Index/BSM분석]BSM 공개한 현대차…정의선 회장 보유 역량은

- [비상장사 재무분석]'끊임없는 투자' 현대트랜시스, 끊임없는 차입

- [Board Index/BSM분석]기아, '투자 역량' 추가…GM은 '리스크 관리'에 역점

- [CFO는 지금]'운전자본 관리' 성공한 강옥구 모델솔루션 CFO

- [Board Index/BSM분석]한·일 1등 車부품사 '현대모비스와 덴소' 비교해보니

- BSM 요약 설명서

- [밸류업 프로그램 리뷰]현대비앤지스틸, 8년만 무배당…밸류업 참여 '고심'