[캐시플로 모니터]오상헬스케어, '일회성 이익' 우려가 현실로현금창출력 마이너스 전환…IPO 재도전 관건 '성장성'

심아란 기자공개 2021-08-23 07:21:10

이 기사는 2021년 08월 19일 14:08 thebell 에 표출된 기사입니다.

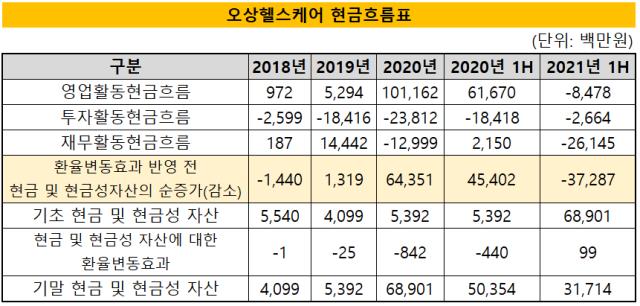

오상헬스케어 반기보고서에 따르면 6월 말(이하 별도기준) 현금 및 현금성자산은 317억원을 기록 중이다. 작년 말 689억원과 비교하면 반기 만에 2분의 1 이상 급감했다.

오상헬스케어는 코로나19 사태 전까지는 혈당측정기, 콜레스테롤 측정기 등 의료기기 판매로 500억원대 수준의 외형을 유지해 왔다. 제조원가와 인건비 상승 등의 여파로 수익성이 약화되자 분자진단, 면역진단 등 신규 사업에서 활로를 모색했다. 그 결과 최근 3년간 영업활동을 통한 현금창출력도 개선되는 추세였다. 2017년 마이너스 4억원을 기록한 이후 이듬해 10억원, 2019년에 53억원으로 차츰 규모를 키워왔다.

작년에는 코로나19 분자진단 제품을 발빠르게 선보이며 현금창출력이 눈에 띄게 나아졌다. 한 해 동안 영업활동현금흐름은 1012억원에 달했다. 설립 이후 최대 규모였으며 2019년과 비교해 19배나 증가한 규모였다.

그러나 올해 들어 현금창출력은 크게 위축됐다. 올해 상반기 영업활동현금흐름은 마이너스 85억원을 기록했다. 글로벌 시장에서 코로나19 진단 수요가 면역진단 방식의 자가검사키트에 집중된 것과 무관치 않아 보인다. 오상헬스케어는 전문가가 필요한 분자진단 제품을 미국 등에 공급한다.

상반기 매출액은 634억원, 영업이익 39억원, 당기순이익 51억원을 기록했다. 지난해 상반기와 비교하면 매출 규모는 61%나 감소했다. 영업이익은 전년 동기와 비교해 30분의 1에도 미치지 못하는 수치다. 같은 기간 당기순이익 역시 95% 가까이 줄었다. 오상헬스케어는 코로나19 면역진단키트, 신속분자진단키트 등 새로운 제품을 선보이고 있지만 이미 경쟁이 포화돼 있어 하반기 실적을 낙관할 수만은 없는 상황이다.

오상헬스케어는 면역진단 사업 확장 등 경쟁력 강화를 위해 IPO를 추진했다. 하지만 올해 거래소가 상장예비심사 미승인을 통보하며 일정이 미뤄졌다. 시기적 특수성이 반영된 실적을 기반으로 상장 밸류를 책정한 점 등이 한계였다. 상장이 불발되며 계획했던 투자 재원은 마련하지 못했다. 다만 지난해 경영 성과로 쌓아둔 현금은 아직 여유가 있는 상황이다.

상반기 눈에 띄는 투자 활동으로는 관계사인 핸디소프트의 지분 매입이 손꼽힌다. 오상헬스케어는 50억원을 투입해 핸디소프트의 지배력을 25%로 끌어올렸다. 기존 20% 대비 5%P 가량 높인 수치다.

IPO 재도전을 계획 중인 오상헬스케어는 핸디소프트의 역량을 공유해 성장 동력을 찾아갈 것으로 관측된다. 소프트웨어 개발에 특화된 핸디소프트와 함께 헬스케어 서비스 분야에서 시너지를 발굴할 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?