[DB하이텍 경쟁력 분석]자체 투자여력 충분...성장 동력으로 키운다②작년보다 순현금 규모 2배이상 증가,그룹 캐시카우…조 단위 투자 결정은 신중

김혜란 기자공개 2021-08-24 08:10:32

[편집자주]

만성적자, 막대한 차입규모 탓에 DB그룹의 미운오리로 불렸던 DB하이텍이 파운드리 진출 20여 년 만에 화려한 전성기를 누리고 있다. 높아진 몸값, 8인치 반도체의 뜨거운 인기에 힘입어 시장에선 매각 가능성이 돌기도 했다. 알짜 우량기업으로 거듭난 DB하이텍의 경쟁력과 과제는 무엇일까. 재무상태와 성장전략, 지배구조를 통해 분석해본다.

이 기사는 2021년 08월 20일 10:51 thebell 에 표출된 기사입니다.

재무구조가 탄탄해지고 현금창출력이 강화되면서 외부에선 매각 적기란 지적도 나온다. 하지만 DB하이텍은 그룹내 성장 동력으로 자리매김하고 있다. 자체 투자 여력을 통해 기업 가치를 계속 끌어 올리는 데 초점을 맞추고 있다.

다만 DB하이텍은 대규모 증설보단 현재 생산시설을 효율화해 생산량을 늘려나가는 전략을 유지하고 있다. 조단위 투자엔 신중을 기하고 있다.

20일 DB하이텍 반기보고서에 따르면 연결 회계기준 2분기 말 총차입금은 1550억원, 현금 및 현금성자산(금융기관 예치금 포함)은 2637억원으로 1087억원 순현금상태다. 순현금이란 차입금보다 현금이 더 많은 말하는데, 작년 말 403억원으로 처음으로 '순현금 시대'에 진입했다. 올해 상반기엔 순현금 규모가 두 배 넘게 커졌다.

지난해 말부터 6월 말 사이 현금이 21%가량 늘고 차입금은 13% 줄었기 때문이다. 기업의 현금흐름 관점에서 순현금은 사실상 무차입 경영을 뜻한다. 보유한 현금을 총동원하면 차입금을 모두 갚고도 남기 때문이다.

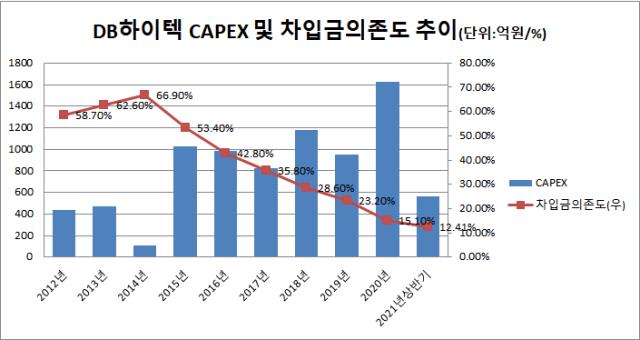

차입금 감축, 차입구조 만기화도 이뤘다. 2분기 말 현재 총차입금 중 단기차입금은 708억원, 장기차입금은 841억원이다. 2007년 당시 60%대였던 차입금 의존도는 현재 15%까지 낮아졌다. 같은 기간 부채비율은 324%에서 48%까지 떨어졌다. 2017년까지만 해도 부채비율은 100%를 웃도는 수준이었다. 과거 산업은행으로부터 대규모 신디케이트론을 받고 막대한 금융비용을 감당해야 했던 탓에 2014년엔 부채비율이 716%를 찍기도 했다.

현재는 현금도 2600억원이 넘게 보유하고 있을뿐더러 1219억원 수준의 영업활동현금흐름을 감안하면 유동성이 풍부하다.

앞으로 고민은 투자 문제다. 외형확장을 하려면 투자가 선행돼야 한다. 현재 DB하이텍의 공장가동률은 100%에 달한다. 추가로 공급할 여지가 없는 상황이다.

DB하이텍은 최근 몇년간 보수적인 경영 기조로 투자규모를 1000억원 수준으로 통제해왔다. DB하이텍의 설비투자(CAPEX) 규모를 보면 2015년부터 5년간 연간 평균 980억원 정도를 썼다. 지난해엔 CAPEX 지출이 1642억원으로 다소 많았지만 에비타(2020년 말 3515억원) 이내에 들어온다. 올해는 상반기까지 567억원을 집행했다. 기존 설비 보수·유지에 들어가는 돈만 980억원 규모인데, 생산라인 증설에 나서게 되면 CAPEX가 천정부지로 치솟을 수 있다.

DB하이텍은 대규모 증설에는 선을 긋고 있다. 반도체 투자는 한번 나섰다 하면 조 단위로 움직이기 때문에 재무안정성을 다시 흔들 수 있기 때문이다. 순현금 상태인 데다 증권사 컨센서스에 따라 올해와 내년 연간 기준 에비타가 4000억~5000억원을 넘는다고 가정하면, 1조원을 투자할 여력이 없는 것은 아니다.

그럼에도 DB하이텍은 신중론을 이어가고 있다. 관건은 투자 타이밍이다. 지금 투자하고 몇 년 후 증설이 완료될 때쯤이면 반도체 시장이 어떻게 바뀔지 모른다. 시장이 다운사이클에 들어가면 재무부담만 가중되는 상황에 놓일 수 있다. 업계에선 8인치 호황기는 2023년까지 갈 것으로 보고 있다.

DB하이텍 관계자는 "DB하이텍은 200mm 웨이퍼로 많은 중소형 업체들을 대상으로 전력반도체(PMIC), 카메라이미지센서 등을 다품종 소량생산해주고 있다"며 "아날로그 반도체 특성상 한꺼번에 생산량을 늘리기보다 고객 수요에 능동적으로 대응하는 편이 낫다"고 설명했다. 이어 "생산라인 재배치, 병목공정 설비보완 등을 통해 생산량을 차츰 늘려가는 전략으로 공정 프로세스 최적화해 캐파를 계획대로 확대해 나가고 있다"고 덧붙였다.

DB하이텍은 기존 생산라인과 공간을 활용해 CAPEX를 최대화하는 식으로 CAPA를 늘리고 있다. 2019년까지 8인치 웨이퍼 기준 월 12만2000장에서 작년 12만9000장으로 늘었고, 반기 기준 13만2000장으로 늘었다. 하반기 6000장을 더 늘려 올해 안에 CAPA를 13만8000장까지 확대한다는 목표를 세운 상태다.

DB하이텍의 주력 팹은 8인치로 레거시(구형) 공정에 속한다. 반도체 쇼티지 상황 탓에 각광을 받고 있지만 멀리 내다보면 12인치라인으로 변화가 불가피하다. 반도체 업계 관계자는 "파운드리를 지속하려면 12인치로 가야한다는 건 당연한 흐름이지만 이제 막 기존 투자분을 거둬들이는 DB하이텍 입장에서 다시 몇조원씩 투자하는 결정을 내리기는 어려울 수 있다"며 "12인치 시장에서는 경쟁자도 더 많다는 점도 부담될 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 시프트업 상장 예심 통과…공모구조 '신주 100%'

- '돈버는 바이오' 아이빔테크놀로지, 7개월만에 상장예심 통과

- 점점 느슨해지는 넷마블·하이브 '지분 동맹'

- 씨지피머트리얼즈, '세종캠퍼스 신공장 기공식' 개최

- 트루윈, '엣지파운드리'로 사명 변경 "AI 강화"

- '어닝 서프라이즈' 실리콘투, 중동·남미 확장 잰걸음

- 다이나믹디자인, 고부가 제품 덕 1분기 '흑자 전환'

- [정육각은 지금]'흑기사' 캡스톤·에이티넘의 지원, 급한 불 껐다

- [thebell interview/LLC형 VC 톺아보기]김중완 비하이인베 대표 "우보천리 철학 이어갈 것"

- [Red & Blue]톱티어 VC LB인베, UAE 10억달러 업고 주가 ‘훨훨’

김혜란 기자의 다른 기사 보기

-

- SGA솔루션즈, 185억 CB 물량 '단계적 상환'

- 덕산일렉테라, 미국 공장에만 1000억 투입

- [Company Watch]CB 발행 나선 아이텍, 첨단반도체 테스트 역량 확대

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [수술대 오른 커넥트웨이브]8000억 투입하는 MBK, 높아진 엑시트의 벽

- 파워넷, 모로코에 ESS LFP배터리팩 공급

- 샌즈랩, 사이버 보안 특화 생성형 AI 사업 수주