실리콘투, FI만 15곳…고밸류 입김 작용했나 [IPO 기업분석]전원 자발적 의무보유 확약 동참, 보호예수 해지 후 주가 추이 관심

강철 기자공개 2021-09-13 08:02:28

이 기사는 2021년 09월 09일 07:30 thebell 에 표출된 기사입니다.

실리콘투는 시장의 눈높이보다 다소 과한 약 4700억원을 상장 시가총액으로 산정했다. 업계에선 실리콘투가 무리하게 기업가치를 산정한 높여 잡은 것이 FI의 수익률을 감안한 행보라는 관측을 내놓고 있다.

◇10월 말부터 FI 지분 출회 가능성

실리콘투는 9일부터 이틀간 기관 투자자를 대상으로 공모주 수요예측을 실시한다. 공모가 밴드는 2만3800원~2만7200원(액면가 500원)을 제시했다. 수요예측에서 확정한 공모가를 토대로 14일부터 일반 투자자 청약을 받을 예정이다.

시장에 내놓을 공모주는 신주 발행 156만주와 구주 매출 9만4000주로 구성했다. 구주는 손인호 최고재무책임자(CFO)와 최진호 사업총괄 부사장을 비롯한 실리콘투 임직원 4명이 매출한다. 당초 유력한 구주 매출 후보로 거론된 FI는 대상에서 빠졌다.

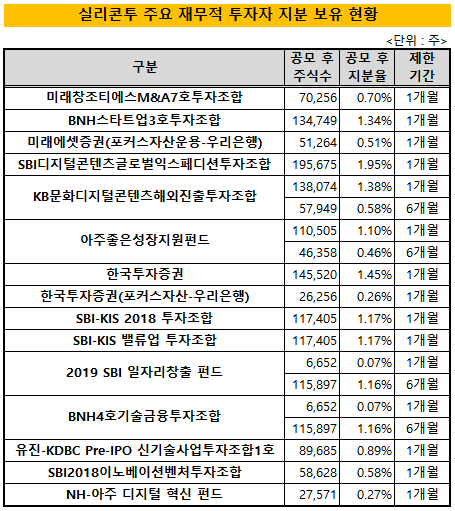

실리콘투는 약 15곳의 FI를 보유하고 있다. 아주IB투자, SBI인베스트먼트, BNH인베스트먼트, TS인베스트먼트, KB인베스트먼트 등은 실리콘투가 성장의 기로에 설 때마다 수시로 투자를 단행해 지분을 매입했다. FI의 누적 투자액만 수백억원에 달한다.

투자는 실리콘투가 주력 사업을 반도체 유통에서 화장품 플랫폼으로 전환하기 시작한 2012년을 기점으로 두드러졌다. 특히 골드만삭스 등에서 경력을 쌓은 손인호 CFO가 실리콘투에 합류한 2016년 이후로 투자 빈도가 한층 잦아졌다.

지난 7일 기준 FI의 실리콘투 지분율은 약 19.4%다. 개별 투자자 15곳이 1~2%의 지분을 나눠 보유하고 있다. 대표 주관사인 미래에셋증권과 삼성증권의 소유분까지 더하면 20.5%까지 오른다. 지분율은 상장 후 약 16.3%까지 희석된다.

증권업계 관계자는 "실리콘투가 일본과 러시아에서 개척한 반도체 네트워크를 기반으로 화장품 판매 플랫폼으로의 사업 전환을 성공적으로 완수했다"며 "판매 네트워크와 사업 성격 측면에서 다른 코스메틱 기업과 비교해 경쟁력이 있다는 입소문이 투자자 사이에서 퍼졌고 그 결과 다수의 FI가 지분 매입 경쟁을 벌였다"고 설명했다.

실리콘투가 구주 매출 기회를 임직원에게만 부여하면서 FI의 투자금 회수 시점은 상장 이후로 미뤄졌다. 다만 FI는 상장 초기 주가 안정화를 위해 짧으면 1개월에서 길면 6개월까지 자발적으로 보호예수를 신청했다. 실리콘투의 코스닥 입성 시점이 9월 말인 점을 감안할 때 10월 말부터는 FI 지분이 조금씩 시장에 나올 가능성이 거론된다.

◇FI 수익 위해 고밸류 산정해야

실리콘투는 시장에 제시할 상장 시가총액을 약 4700억원으로 계산했다. 코리아센터, 브랜드엑스코퍼레이션, 미국 Revolve 등 커머스 플랫폼 기업 3곳의 평균 주가수익비율(PER) 44.71배에 올해 반기 순이익을 연으로 환산한 105억원을 곱해 가치를 산출했다.

4700억원은 지난해 매출액 994억원, 순이익 57억원을 기록한 기업이 산정한 밸류에이션 치고는 다소 과하다는 지적이 나온다. 실제로 실리콘투가 적용한 PER 44.7배는 국내 코스메틱 기업의 대략적인 평균값인 20~30배보다 10배 이상 높다. 실리콘투가 가치 비교 대상으로 넣은 브랜드엑스코퍼레이션이 작년 상장 당시 산정한 PER도 약 33배였다.

이를 감안한 듯 실리콘투는 시가총액에 적용할 할인율을 다소 보수적으로 설정했다. 시장에 제시한 할인율 밴드 39.64~47.18%는 올해 코스닥 상장사의 평균인 23.78~38.79%보다 약 10~15%포인트 높다. 그 결과 최종 시가총액 밴드는 2470억~2830억원으로 낮아졌다.

업계에선 실리콘투가 FI의 수익률을 일정 수준 보전해주기 위해 다소 무리한 가치를 산정했을 것이라는 관측을 내놓고 있다. FI가 원체 많다보니 시장의 눈높이와 개별 투자자의 이해 관계를 모두 충족시키는 밸류에이션을 산출하는 것이 애초부터 불가능했다는 분석도 나온다.

업계 관계자는 "수익을 극대화해야 하는 FI는 투자 기업의 예상 가치가 목표로 잡은 IRR에 미치지 못하는 것을 상당히 민감해 한다"며 "따라서 FI 주주가 많은 기업일수록 상장 가치를 조금이라도 높게 산정해야 한다는 압박을 은연 중에 받는다"고 말했다.

이어 "FI 대부분이 보호예수 해지 시점의 주가가 목표치를 하회하면 발행사가 수익을 보전해야 한다는 조항을 투자 계약서 상에 넣었을 가능성이 높다"며 "예비 상장사 입장에서는 무리를 해서라도 공모가를 높게 가져가는 것이 유리하다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

- 젬백스링크, 포니 자율주행자동차 국내 도입

- 더테크놀로지, 전략 수집 RPG '리버스 삼국' 출시

- [ICTK road to IPO]빅테크 고객사들이 상장 청원한 사연은

- '무차입' 씨피시스템, 상장으로 퀀텀점프 노린다