[사모펀드 개편안 긴급점검]'큰손' 기관투자자, 일반 사모펀드 수요 변함없다저위험 저수익·중위험 중수익 ‘자산배분’ 목적…기관전용 차별점 부재시 일반도 진입

이민호 기자공개 2021-11-26 13:28:17

[편집자주]

10월 21일, 각종 사건사고로 성장통을 겪고 있던 사모펀드 시장에 새로운 룰(rule)이 생겼다. 정부가 전문투자형과 경영영참여형 사모펀드의 장벽을 무너뜨린 것이다. 진입장벽을 낮춘 후 400조원대로 급팽창한 사모펀드 시장의 투자자 보호와 규제 일원화란 큰 그림속에서 나온 개선안이다. 중장기적으로 주요 플레이어들의 비즈니스에도 적잖은 영향이 예상된다. 제도 개선의 핵심과 영향, 현장 반응을 더벨이 짚어봤다.

이 기사는 2021년 11월 24일 14:38 thebell 에 표출된 기사입니다.

여기에 주식형펀드나 공모주펀드 등 일부 유형의 펀드는 일반투자자와 기관투자자가 함께 수익자를 구성하는 경우가 많고 기관전용으로 설정하더라도 차별성이 적다는 분석이다.

◇기관전용펀드, 운용 편의 존재…고위험 고수익 추구 기관투자자 선호

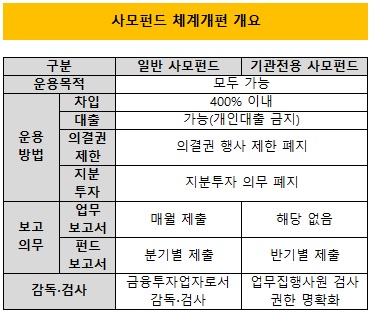

기존에 운용목적을 기준으로 전문투자형과 경영참여형으로 구분됐던 사모펀드 체계는 지난달 21일 투자자를 기준으로 일반 사모펀드와 기관전용 사모펀드로 나눠졌다. 기관투자자는 위험 감내 수준이 충분히 높은 것으로 인정돼 운용 자율성이 강화된 기관전용 사모펀드에 수익자로 참여할 수 있다.

기관투자자는 기관전용 사모펀드뿐 아니라 기존과 같이 일반 사모펀드에도 투자할 수 있다. 기관투자자는 일반 사모펀드에서도 투자자수 산정에서 제외된다. 일반 사모펀드 투자자수는 일반투자자수를 49인 이하로 유지하되 전문투자자수를 합쳐 최대 100인까지로 확대됐다. 기관투자자는 100인 제한에서도 자유롭다.

특히 대형 자산운용사에 기관전용 사모펀드에 대한 매력이 뚜렷하다. 업무집행사원(GP) 라이선스와 충분한 기관투자자 수익자 풀(pool)을 보유하고 있는 자산운용사는 기관전용 사모펀드를 설정하는 것이 설정과 운용에서 편의가 크기 때문이다. 기관전용 사모펀드는 업무보고서 제출 의무가 없고 자산운용보고서 제출 주기가 분기가 아닌 반기로 긴데다 무엇보다 판매사와 수탁사의 운용감시를 적용받지 않기 때문이다.

기관투자자로서도 기관전용 사모펀드에 대한 진입 수요는 높다. 기존에도 기관투자자는 경영참여형 사모펀드(PEF) 운용사(PE)의 주요 고객이었다. 5년 이상 긴 투자기간을 감당할 수 있는데다 기업 경영권을 인수해 밸류업시키고 매각으로 차익을 남기는 바이아웃(buy-out) 등 고위험 고수익 전략에 대한 투자 매력이 존재했다.

◇저위험 저수익 자산배분 수요 여전…공모주펀드 기관전용 차별성 부재

그럼에도 기관투자자의 일반 사모펀드 진입 수요는 지속될 것으로 보인다. 일반투자자의 진입이 활발한 저위험 저수익이나 중위험 중수익 전략에도 기관투자자의 자산배분 수요가 여전히 존재하는 이유가 크다.

특히 연기금·공제회를 제외하고 기관투자자 범주에 포함되는 상장기업들은 기존에도 개인 일반투자자와 함께 전문투자형 사모펀드 수익자로 참여하는 경우가 많았다. 자산운용사들도 굳이 기관투자자의 일반 사모펀드 진입을 막으면서까지 일반투자자만으로 수익자를 구성할 필요성은 느끼지 못하고 있다.

운용업계 관계자는 “중소형 전문사모운용사가 보유한 기관 고객은 상장기업인 경우가 많다”며 “이들 상장기업 고객의 요청이 있을 경우 맞춤형 기관전용 펀드로 설정할 여지는 있지만 굳이 일반 사모펀드 수익자 모집에서 배제할 필요는 없다”고 말했다.

기관투자자의 진입이 지속될 것으로 예상되는 대표적인 일반 사모펀드 유형으로는 주식형펀드가 꼽힌다. 롱바이어스드(Long Biased)나 에쿼티헤지(Equity Hedge) 전략의 주식형펀드는 레버리지 한도가 400%로 기존과 같이 유지되면서 10% 초과 보유주식에 대한 의결권행사 제한은 폐지돼 운용의 유연성은 오히려 확대됐다. 투자대상도 시장성자산이기 때문에 기관전용 사모펀드로 설정하더라도 얻을 수 있는 차별화 포인트가 적다.

최근 운용사들이 다수 출시하고 있는 공모주펀드도 일반 사모펀드 형태가 유지될 것으로 보인다. 코스닥벤처펀드와 하이일드펀드 등 공모주 전략의 펀드들은 플러스 알파 수익을 공모주시장에 의존하고 있기 때문에 운용사별·상품별 차별성이 크지 않다. 이 때문에 굳이 기관전용으로 설정할 유인이 적다는 평가다.

다만 채권형펀드의 경우 기관전용 형태가 각광받을 것이라는 의견은 있다. 레포 전략이나 아비트라지 전략의 채권형펀드들은 국공채를 소폭 웃도는 수익률을 기대하는 기관투자자들 사이에서 안정적인 투자나 자산배분 목적의 수요가 높았던 반면 개인투자자의 선호는 다소 떨어졌다. 운용사들로서는 이런 수익자 성향을 반영해 기관전용으로 펀드를 설정해 운용 편의를 도모할 것이라는 시각이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [제약바이오 맨파워 분석]리가켐의 자체임상 꿈 ACB, 2조 빅딜 숨은주역 '채제욱'

- HK이노엔, P-CAB 넥스트는 비만…GLP-1 '우협권' 확보

- [IR Briefing]카카오페이, 증권 등 자회사 선방 '실적 개선 가속'

- [지배구조 분석/주성엔지니어링]관전포인트 '물적분할후 재상장·공개매수'

- 주성엔지니어링, '한국타이어 사옥' 지주사에 남긴다

- [Company Watch]'광고 한파' 인크로스, 우량기업 지위 유지 '먹구름'

- [카카오의 변신, 브라이언을 지워라]'뉴페이스' 이나리 위원장, 브랜드 전략 수립 '중책'

- [Company Watch]'AI 반도체 없는' DB하이텍, 수익성 개선 요원

- [이글루코퍼레이션은 지금]생존 위해 집착했던 R&D 투자, 10년간 더딘 회복세

- 이재용 회장, 호암재단에만 '개인자격 기부' 의미는

이민호 기자의 다른 기사 보기

-

- [옵션 활용법 분석]애경산업, 원씽 인수 효과 '인고의 시간'

- [레버리지&커버리지 분석]일본 파트너 떠난 애경바이오팜, 현금창출력 고민

- [레버리지&커버리지 분석]실적 부진 애경케미칼, 늘어난 단기차입 부담

- [조달전략 분석]상업운전 앞둔 아이지이, 차입금 상환도 임박

- [조달전략 분석]'배당수익원' BGF네트웍스의 또다른 가치

- [조달전략 분석]BGF에코솔루션 상장 과제 짊어진 BGF에코머티

- [조달전략 분석]홍정혁號 BGF에코머티, 플루오린코리아에 거는 기대

- [조달전략 분석]그룹 자금 빨아들인 홍정혁 사장의 청사진

- [조달전략 분석]홍정국號 BGF리테일, 그룹 지탱하는 현금창출력

- [조달전략 분석]BGF 먹여살리는 캐시카우 'BGF리테일'