해태제과, 침체된 A등급 투심 극복할까 1년만에 수요예측 시험대…금리 메리트 크지 않아

강철 기자공개 2022-05-31 07:31:00

이 기사는 2022년 05월 27일 15:26 thebell 에 표출된 기사입니다.

시장은 얼어붙은 투자 심리와 두드러지지 않는 금리 메리트를 거론하며 수요예측 흥행이 쉽지 않을 것이라는 전망을 내놓고 있다. 다만 최근 들어 3년물에 대한 수요가 조금씩 살아나고 있는 점은 완판에 대한 기대감을 갖게 만든다.

◇최대 800억 조달 목표

해태제과는 다음달 9일 3년 만기 회사채를 발행해 500억원의 운영자금을 마련할 예정이다. 회사채 가격 결정을 위한 수요예측은 오는 31일 실시한다. 입찰에서 500억원이 넘는 주문이 들어오면 최대 800억원까지 증액을 검토할 방침이다.

발행 업무는 대표 주관사인 KB증권과 키움증권이 총괄한다. 두 증권사는 2019년부터 해태제과의 회사채 발행 업무를 사실상 전담하고 있다. 수요예측에서 미매각이 나면 KB증권과 키움증권이 각각 250억원을 매입할 예정이다.

이번 3년물은 해태제과가 작년 4월 이후 약 1년만에 다시 발행하는 공모채다. 1년 전에는 3년물로 400억원을 조달해 만기채 차환에 활용했다. 다만 이후로는 금리 상승으로 급격하게 침체된 업황을 감안해 공모채 시장을 찾지 않았다.

1년만에 공모채로 마련하는 자금은 전액 차환에 투입한다. 2019년 발행한 15회차 3년물 500억원의 만기가 오는 7월 10일 도래한다. 기준금리 인상으로 회사채 가격의 불안정성이 커지고 있는 만큼 미리 차환 채원을 마련해두는 것으로 보인다.

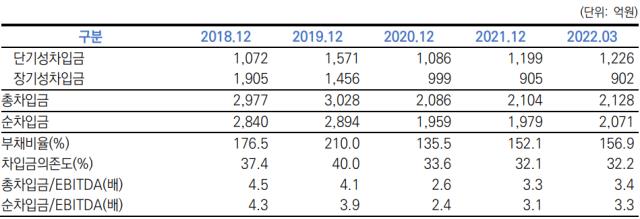

국내 3대 신용평가사는 이번 3년물의 신용등급과 전망을 'A0, 안정적'으로 제시했다. 브랜드 인지도, 시장 지배력, 수요 안정성 등이 A등급 수준이라고 분석했다. EBITDA마진, 순차입금/EBITDA 등 현금흐름과 관련한 지표는 AA등급에 준한다고 평가했다.

◇개별민평 등급보다 25bp 낮아

이번 해태제과 3년물은 5월에 처음 등장하는 A등급 일반 회사채다. 지난 4월 5일 수요예측을 실시한 NS쇼핑 이후 약 두달만에 시장에 나오는 A0 3년물이기도 하다.

A등급 회사채는 올해 들어 사실상 시장에서 자취를 감췄다. 2022년 누적 A등급 회사채 발행액은 4조1790억원으로 전년 동기 대비 3조원 가까이 감소했다. 올해 2분기 누적 발행액은 사상 최소 수준인 6500억원에 불과하다.

한 신용평가사 관계자는 "작년 하반기부터 시작된 금리 상승으로 인해 연기금과 공제회를 비롯한 주요 기관의 투자 심리가 크게 위축됐다"며 "계열 지원이 가능한 대기업집단 외에는 A등급 회사채를 사실상 투자 포트폴리오에서 제외하고 있다"고 밝혔다.

이어 "증권사 리테일과 자산운용사 외에는 A등급 회사채에 관심이 있는 수요를 찾기가 매우 어려운 상황"이라며 "실제로 A등급 발행사 사이에서 직접 조달이 아닌 금융권 차입으로 자금 운용 전략을 선회하려는 움직임이 감지된다"고 설명했다.

이러한 등급 리스크는 해태제과의 수요예측 흥행을 어렵게 만들 수 있는 변수다. 실제로 해태제과와 주관사단 실무진은 증권사 리테일 수요로만 500억원 이상의 자금을 확보할 수 있는지를 두고 시장 모니터링을 거듭한 것으로 알려졌다.

낮은 개별 민평금리도 이번 회사채의 매력도를 떨어뜨릴 수 있는 단점으로 꼽힌다. 지난 25일 기준 해태제과 3년물의 개별 민평금리는 3.894%로 4.146%인 A0 등급보다 약 25bp 낮다. 같은 기간 3.74%인 AA- 등급 민평금리와도 큰 차이를 보이지 않는다.

시장 관계자는 "해태제과가 작년 4월을 끝으로 공모채를 발행하지 않았던 탓에 지난 1년 사이의 금리 상승분이 개별 민평에 제대로 반영되지 않은 것으로 보인다"며 "투자자 입장에서는 금리 메리트가 사실상 없는 매물"이라고 말했다.

해태제과는 이러한 조건을 고려해 가산금리 밴드 구간을 대거 넓혔다. 기존에 +20~30bp로 설정했던 밴드 상단을 이번에는 +50bp까지 올렸다. 이를 통해 A0 등급 민평보다 높은 금리로 회사채를 매입할 수 있는 메리트를 투자자에게 제시했다.

증권업계 관계자는 "금리 메리트가 크지 않고 해태제과 유니버스를 가진 기관도 많지 않은 만큼 쉽지 않은 수요예측이 예상된다"며 "다만 최근 들어 3년물에 대한 기관 수요가 조금씩 살아나고 있는 점은 긍정적인 포인트"라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”