[코스닥 CB 프리즘]임지윤 대표, 옵트론텍 메자닌 활용술 '득실 셈법' 골몰10회차 전환가액 최저 조정, 내달 풋옵션 요구 급증 전망…시가 조정 없는 11회차도 변수

신상윤 기자공개 2022-09-19 09:56:31

이 기사는 2022년 09월 15일 15시14분 thebell에 표출된 기사입니다

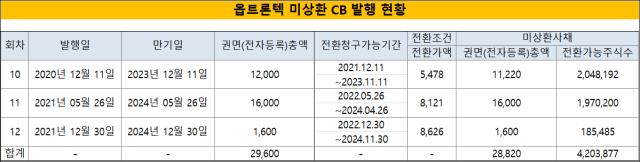

코스닥 상장사 옵트론텍은 지난 11일 10회차 CB 전환가액을 기존 7026원에서 5478원으로 조정했다. 시가 하락에 따른 전환가액 조정으로 최초 전환가액의 최저한도인 70% 수준으로 낮아진 상황이다. 이로써 잠재적 전환 가능 주식수는 기존보다 약 45만주 늘어난 204만8192주가 됐다.

2020년 12월 다수의 증권사 및 자산운용사 등을 대상으로 발행한 10회차 CB는 당초 120억원 규모였으나, 올해 초 전환권 행사가 일부 이뤄지면서 112억원 정도만 남은 상황이다. 발행 당시 옵트론텍은 표면이자율과 만기이자율 모두 0%로 상당히 유리한 조건에서 자금을 조달했다. 삼성전기를 통해 주요 스마트폰 제조사에 카메라 부품을 공급하던 옵트론텍은 생산물량이 늘어나는 시점과 맞물려 자금 수요가 필요했고 기관 투자자들이 몰렸다.

다만 올해 들어 상황이 바뀌었다. 연초만 해도 9000원대를 웃돌았던 주가는 시장이 급격하게 얼어붙으면서 내림세를 계속했고 지난 7일 5000원선이 무너지며 종가 기준 연내 최저인 4990원에 장을 마감하기도 했다. 이 같은 주가 하락은 CB 전환가액에도 영향을 미쳤다.

문제는 전환가액이 최근 주가를 웃도는 데 있다. CB를 보유한 투자자로선 전환청구권을 행사해 누릴 수 있는 시세 차익을 기대하기 힘든 상황이다. 풋옵션을 행사해 투자금을 회수하는 데 주력할 것으로 예상되는 이유다. 10회차 CB 풋옵션 청구일은 오는 10월부터 3개월 단위로 총 4번에 걸쳐있다.

옵트론텍은 올해 상반기(별도 기준) 현금 및 현금성 자산이 9억원에 그치는 상황이다. 일시에 CB 투자자의 상환 요구가 몰리면 유동성에 위기가 올 수도 있는 것이다. 임 대표도 대비책은 있다. 10회차 CB는 35% 콜옵션 조건이 있는 만큼 옵트론텍은 임 대표를 비롯해 행사자를 지정해 우호 세력에 부담을 넘길 수 있다. 통상 CB 콜옵션은 대주주 등의 지배력 보완 수단으로도 많이 활용된다.

실제로 10회차 CB의 경우 전량 전환권 행사가 되면 시장에 204만주가 넘는 신주가 유통돼 오버행 우려가 불가피한 상황이다. 임 대표가 특수관계인을 포함해 보유한 지분이 458만9639주(17.95%)임을 고려하면 전량 유통시 16%대로 희석될 수 있는 물량이다. 콜옵션 행사가 임 대표 지배력을 보완하는 수단이 될 수 있지만 42억원에 달하는 재원이 필요할 것으로 예상된다.

옵트론텍은 10회차 CB를 비롯해 메자닌을 자금 조달에 적극 활용한 곳이다. 지난해 5월에도 160억원을 11회차 CB로 조달했다. 11회차 CB는 시가 하락에 의한 전환가액 조정 조건이 없는 탓에 투자자들로선 내년 3월부터 도래할 풋옵션 행사 기일 전까지 주가 상승을 바랄 수밖에 없는 상황이다.

11회차 CB 전환가액은 8149원으로 10회차보다 더 높은 가격에 형성됐다. 해당 CB는 벤처캐피탈들이 투자했던 '제이월드'를 옵트론텍이 인수하면서 현금 대신 발행한 건이다. 당시 CB를 인수한 곳은 컴퍼니케이파트너스를 비롯해 HB인베스트먼트, SBI인베스트먼트 등이다. 현재 제이월드는 다시 옵트론텍의 손을 떠난 상황이다.

CB 풋옵션 행사기일이 순차적으로 도래하고 있는 가운데 옵트론텍은 최근 경영 환경이 녹록지 않은 것으로 풀이된다. 주력 생산기지가 있는 베트남을 중심으로 외형을 키우는 과정에서 수익성 악화가 심화됐다. 올해 상반기(연결 기준) 매출액은 전년동기대비 5.3% 증가한 1039억원을 기록했다.

그러나 같은 기간 영업손실 규모는 10배 넘게 늘어난 178억원으로 집계됐다. 지난해 옵트론텍이 적자 전환한 가운데 누적 영업손실이 늘어난 상황이다. 문제는 베트남법인도 우량한 재무구조를 갖추고 있다고 판단하기 어렵다는 점이다. 옵트론텍은 지난 6월 베트남법인에 재무개선을 목적으로 125억원을 출자한 바 있다.

이와 관련 더벨 측은 수차례 옵트론텍에 전화를 남겼지만 연락이 닿지 않았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]위세아이텍, 공공데이터 품질관리 역량 '재입증'

- [RWA가 쏘아올린 VC 펀딩난]종투사 모험자본 투자 의무화, 출자 숨통 틔울까

- 세라젬, '셀트론 순환 체어' 신규 출시

- '융복합 테마파크' 모노리스, 대성파인텍 품에 안긴다

- [VC 투자기업]아이벡스메디칼, 140억 시리즈C 유치…IPO '시동'

- [VC 투자기업]앱테크 '마이비' 운영 원셀프월드, 프리A 오버클로징

- '정성재호' BNK벤처, 지역투자 선봉장 면모 '눈길'

- [스타트업 1st 감사보고서]'약국 생태계 확장' 바로팜, 올해 1000억 매출 조준

- [VC 투자기업]'유전자 치료기술' 글루진테라퓨틱스, 50억 유치 순항

- [VC 투자기업]캐스팅엔, IPO 주관사에 미래에셋…2027년 상장 목표

신상윤 기자의 다른 기사 보기

-

- 삼성E&A, '본드콜' 발생 태국 플랜트 계약 끊어냈다

- 삼성물산 건설부문, 성장세 가파른 '인도' 공략 본격화

- [토목 엔지니어링 뉴 리더십]'오너 2세' 황규영 건화 대표, 상장 전 수익성 회복 과제

- [토목 엔지니어링 뉴 리더십]건화, IPO 재추진…도화엔지 색 지운다

- [건설리포트]SK에코플랜트, '용인 반도체' 날개 달았다

- [토목 엔지니어링 뉴 리더십]도화엔지, 미완에 그친 지배구조 안착 '안갯속'

- [토목 엔지니어링 뉴 리더십]곽준상 도화엔지 부회장, '신재생·EPC'로 새 지평 열까

- '반도체 소재' 더하는 SK에코플랜트, 효과는 내년으로

- [대광그룹은 지금]'오너 2세' 조영훈 회장, 대광건영으로 지배구조 재구축

- [대광그룹은 지금]풍부한 유동성, 사업 확장 위한 M&A 베팅 밑천