[LG화학은 지금]핵심은 2차전지, 소재업체 도약 필요한 이유③성장성 높은 전지소재 사업 전면에…주주 신뢰 회복할까

김위수 기자공개 2022-10-24 07:36:24

[편집자주]

LG화학이 전지사업본부를 분할한지 2년이 흘렀다. 핵심사업인 배터리 사업을 분할한 LG화학의 성장성이 유효할지 의심스러운 눈초리로 지켜보는 시선이 많았다. 이런 우려에 자회사 기업공개(IPO)까지 이어지며 100만원 넘었던 주가는 현재 60만원 밑으로 떨어진 상태다. LG화학은 다시 주가를 회복할 수 있을까. 더벨이 LG화학의 현황과 전망을 짚어봤다.

이 기사는 2022년 10월 18일 08:46 thebell 유료서비스에 표출된 기사입니다.

지주사 디스카운트를 일으키는 가장 큰 요인은 기존 주주들이 분할한 사업에서 발생하는 이익에서 소외될 수 있다는 우려다. 즉 LG에너지솔루션의 성장이 곧 LG화학의 기업가치와도 연관이 있다는 사실을 납득시킨다면 자연스레 디스카운트가 해소될 가능성이 남아있는 것으로 해석된다.

더 깊이 파고들어 ESG에서 'G'에 해당하는 지배구조 개선이 필요하다는 주장도 제기된다. 지배구조 투명화로 주주들의 신뢰를 회복해야 기업의 비전, 성장전망을 시장에 납득시킬 수 있다는 설명이다.

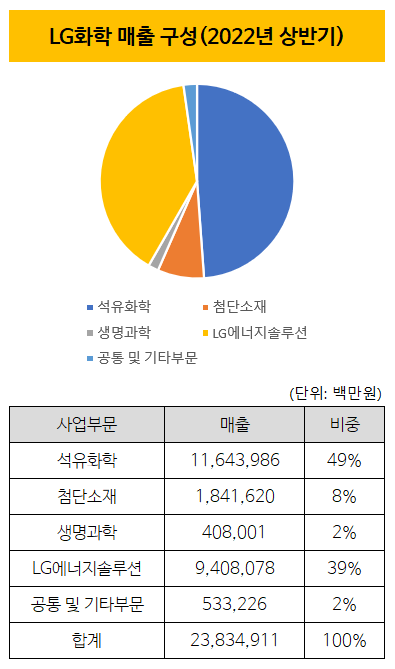

◇기업가치 핵심은 여전히 2차전지

LG화학이 전지소재 사업을 신성장 동력으로 키우겠다고 밝힌 점에도 주목할 필요가 있다. LG화학의 목표에 따르면 2030년 전지소재 사업의 연매출은 21조원에 달할 전망이다. 이는 지난해 석유화학 사업에서 발생한 연매출 20조원과 비등한 수준이다.

◇전지소재 업체로 인정받아야

LG화학이 2차전지 소재 업체로 인식될 경우 주가가 상승할 여력이 있을 것으로 보인다. 그동안 2차전지 사업에 투자하고자 하는 주주들은 LG화학보다는 LG에너지솔루션에 몰리는 경향이 컸다. 직접적으로 사업을 전개하는 사업에 투자하고자 하는 수요가 크기 때문이다. 만약 LG화학의 2차전지 소재 사업이 더 부각된다면 2차전지 투자 수요 중 일부를 끌어올 수 있을 것으로 예상된다.

2차전지 테마로 묶일 경우 더 높은 주가수익비율(PER·Price Earning Ratio)을 적용받을 수 있는 점도 주가에 긍정적이다. PER은 현재 시장에서 매매되는 특정회사의 주식가격을 주당순이익으로 나눈 값을 말한다. 주가의 수준을 평가하는 지표로도 종종 활용된다. 시장에서 성장성이 높다고 여겨지는 산업일수록 PER이 높게 형성되는 양상을 보인다.

현재 LG화학의 주력 사업인 석유화학 사업과 미래 사업으로 육성 중인 전지소재 사업의 PER도 이런 이유로 크게 차이난다. 전통적인 석유화학 기업의 PER은 보통 1~20배 사이로 형성돼있다. LG화학은 이중 20배로 높은 수준의 PER을 적용받고 있기는 하다. 2차전지 소재 업체들의 PER은 이를 상회한다. 대표적인 소재 업체들의 PER을 살펴보면 △포스코케미칼 96.61배 △엘앤에프 239.06배 △에코프로비엠 62.19배 등으로 나타났다.

LG화학의 경우 다양한 사업부문을 두고 있는 만큼 언급된 소재 업체만큼 높은 PER이 나올 가능성은 크지 않다. 다만 2차전지 소재 사업에 대한 성과가 가시화될 경우 주가가 상승할 여력이 남아있는 점은 분명해 보인다. LG화학 역시 시장과 소통하며 전지소재 업체라는 인식을 공고히하기 위해 노력하고 있다.

◇결국 ES'G'로 모이는 시선

시장에서는 지주사 디스카운트를 해결하기 위한 가장 근본적인 해결책은 지배구조 개선이라고 보고 있다. 지주사의 의사결정 과정에 대한 불신이 디스카운트로 이어졌다는 분석이다. 엄밀히 말해 LG화학이 지주사는 아니지만 지주사 디스카운트를 받고 있다는 점에서는 적용이 가능해보인다. 실제 '전지소재 사업이 성장하면 또 물적분할을 하는 것이 아니냐'라는 주주들의 반응도 발견된다. 불신을 읽을 수 있는 대표적인 사례로 보인다.

투자업계 관계자는 "경영진과 일반주주들의 이해관계가 상충되는 의사결정 사례가 축적되며 지주사에 대한 투자심리 저하로 이어졌다"며 "재평가가 이뤄지기 위해서는 투명한 지배구조를 구축하는 일이 필수"라고 설명했다.

현재 LG그룹 차원에서 지배구조 개선에 대한 의지를 보여주고 있는 상황이다. 계열사 이사회에 ESG위원회를 설치했고, LG화학은 해당되지 않지만 이사회 역량 구성표(BSM·Board Skills Matrix)를 도입하는 계열사도 늘어나고 있다. 사외이사를 이사회 의장으로 선출한 계열사도 나타났다. 이같은 LG그룹 자체적인 지배구조 개선 의지가 LG화학으로도 이어질지 주목된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 나이스평가정보, '아인스미디어·웰컴즈' 인수

- 폴라리스오피스 자회사, 엔비디아 '인셉션 프로그램' 합류

- 소룩스, 美 Mount Sinai 의대와 ‘인지건강 특수조명 공동개발’ 계약

- 세경하이테크, 자회사 세스맷 친환경 확장 '순항'

- [Red & Blue]지오릿에너지, CB 주식전환 물량 출회 부담

- 다보링크, 해외시장 공략·신사업 추진 본격화

- [Red & Blue]포스코 손잡은 '협동로봇' 뉴로메카, 반등 '언제쯤'

- [이사회 모니터]황원경 본부장, 상상인증권 사내이사 합류

- 맥시칸, '지사 역할' 하림유통 합병 '효율성 제고'

- [아난티는 지금]얽히고설킨 지배구조, ESG 'D등급 딱지'

김위수 기자의 다른 기사 보기

-

- DL케미칼 '스페셜티 전략' 유효, 이익체력 확 늘었다

- 호실적 무서운 정유사

- [Earning & Consensus]LX인터, 실적악화에도 시장 눈높이는 충족

- [해외법인 재무분석]효성화학 '만년적자' 베트남 법인, 손상차손 발생

- [캐시플로 모니터]이익 커진 SK E&S, 돈 들어갈 곳도 많네

- [레버리지&커버리지 분석]에코프로비엠 짓누르는 차입금, 1년만에 두 배로

- [레버리지&커버리지 분석]적자에 투자부담 커진 한화솔루션, 부채비율 200% 넘었다

- 유가 오르면 정유사 버는 돈 많아질까, 이익구조 뜯어보니

- [LG화학의 변신]변화 이끄는 신학철 부회장, 조력자들 면면은

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까