[레버리지&커버리지 분석]이녹스리튬 키우는 이녹스첨단소재, 현금창출력 든든②우수한 현금흐름에 현금성자산 1000억 상회…이녹스리튬 추가지원 여력 충분

이민호 기자공개 2023-05-11 15:07:19

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2023년 05월 08일 07:45 THE CFO에 표출된 기사입니다.

◇수산화리튬 계열사 이녹스리튬 육성…자금소요 이벤트 대기

이녹스리튬은 이녹스그룹이 2차전지 소재사업 확장을 위해 이녹스에코엠과 함께 최근 힘을 싣고있는 계열사다. 이녹스리튬은 이녹스첨단소재가 2019년 10월 100% 출자해 아이윈이라는 이름으로 설립한 회사다. 애초 신사업 발굴을 목적으로 투자조합 등에 대한 투자사업을 담당했다.

이녹스그룹은 지난 2일 아이윈 상호를 이녹스리튬으로 변경하고 2차전지 수산화리튬 생산으로의 진출을 선언했다. 이녹스첨단소재의 기업설명회(IR) 자료에 따르면 저순도 산업용 탄산리튬을 수산화리튬으로 전환하는 사업에 먼저 진출하고 향후 광산이나 염호 등 리튬개발 프로젝트에 대한 지분투자와 배터리 재활용 사업까지 확장할 계획이다.

이녹스에코엠은 그룹 지주사 ㈜이녹스의 자회사(지분율 63.8%)이지만 이녹스리튬은 ㈜이녹스-이녹스첨단소재-이녹스리튬의 지배구조로 손자회사다. 이 때문에 지난달 이녹스에코엠이 실시한 330억원 규모 보통주 유상증자에 외부투자자를 제외한 일부인 30억원을 책임진 곳은 모회사인 ㈜이녹스였다.

반면 이녹스리튬에 대한 자금투입 주체는 모회사인 이녹스첨단소재다. 이녹스리튬은 지난 3일 401억원 규모 보통주 유상증자를 실시했다. 80만2000주의 신주가 발행됐는데 증자 전 발행주식총수가 19만8000주였던 점을 감안하면 대규모 증자다. 주주배정증자 방식으로 발행물량 전량을 책임진 곳이 이녹스첨단소재다.

이번 유상증자의 목적은 시설자금 확보다. 이녹스리튬은 연간 2만톤(t) 규모 생산능력을 갖춘 수산화리튬 라인 1호기를 2025년 1분기 완공하고 3분기 양산을 개시할 계획이다. 1호기에만 토지, 설비, 건축, 지분투자(원료 확보)를 합쳐 3950억원이 투입될 예정이다. 2026년 2분기 완공하고 2017년 1분기 양산을 개시할 2호기는 설비와 건축을 합쳐 2300억원의 투자비용이 예상된다. 2호기까지 양산을 시작하면 연간 생산능력은 총 4만톤으로 늘어난다.

이녹스그룹은 이녹스리튬 기업공개(IPO) 가능성을 열어두고 있다. 여기에 이녹스리튬에 대한 이녹스첨단소재의 지분율이 100%이므로 외부투자자로부터의 자금유치 여력도 충분하다. 그럼에도 일부 자금소요에 대해서는 여전히 모회사인 이녹스첨단소재가 추가로 부담할 가능성도 존재한다.

◇현금창출력 바탕으로 재무건전성 유지…이녹스리튬 추가지원 여력 충분

이녹스첨단소재가 이녹스리튬 성장을 자신하는 데는 재무건전성이 뒷받침되기 때문이다. 이녹스첨단소재는 2017년 6월 ㈜이녹스에서 IT소재부문이 인적분할해 사업회사로 신설됐다. 디스플레이용 OLED소재, FPCB용 소재, 반도체 PKG용 소재가 주요 제품이다.

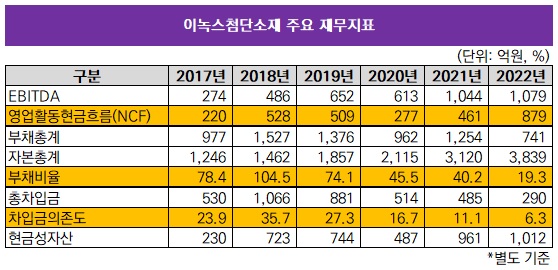

지난해말 별도 기준 부채비율(부채총계/자본총계)이 19.3%에 불과해 분할 이전부터 우수했던 재무건전성이 유지되고 있다. 자본총계가 3839억원인 반면 부채총계는 741억원이다. 특히 총차입금이 290억원으로 차입금의존도(총차입금/자산총계)가 6.3%에 불과하다. 은행권에서 운영자금 목적의 단기차입금과 시설자금 목적의 장기차입금을 일부 조달하고 있을 뿐이다.

이녹스첨단소재가 차입금을 통제할 수 있었던 이유 중 하나는 메자닌 활용에 성공했기 때문이다. 이녹스첨단소재는 2018년 6월 500억원 규모 전환사채(CB·1회차)를 쿠폰금리(표면이자율) 0%로 발행했다. 이 CB는 만기(5년) 이전인 2020년 6월 채권자가 풋옵션을 행사하면서 이녹스첨단소재 CB 전량을 매수해 자기자금으로 소각했다.

2021년 3월에는 219억원 규모 교환사채(EB·2회차)를 발행했는데 앞서 꾸준히 취득해온 자사주가 교환대상으로 제시됐다. 이 EB는 교환청구권이 단계적으로 행사돼 발행물량 전량이 교환됐다. 교환청구권이 행사될수록 미상환잔액이 감소해 차입금을 통제할 수 있었다.

커버리지 지표도 우수하다. 인적분할 이후 꾸준히 플러스(+) 상각전영업이익(EBITDA)과 영업활동현금흐름(NCF)을 달성하고 있다. 지난해는 1079억원의 EBITDA를 달성하면서 영업활동현금흐름이 879억원에 이르렀다. 이 때문에 지난해말 현금성자산도 1012억원으로 불어났다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- DS이앤이, 스마트 팩토리 첫발… 증축 공사 준공

- 쌍용정보통신, 1분기 매출 679억·영업손실 31억 기록

- [HLB '리보세라닙' 미국 진출기]진양곤 회장 "할 도리 다 했다, 남은 건 하늘의 뜻"

- [HLB '리보세라닙' 미국 진출기]아바스틴 왕위 잇는 '간암 타깃' 올인, '병용'으로 길 열었다

- 젬백스링크, 포니에이아이로부터 300억 투자유치

- [HLB '리보세라닙' 미국 진출기]K-바이오 모두가 주목한다, 미국 FDA 허가 결정 'D-1'

- [우리투자증권의 부활]'격전지' IB 비즈니스, 우리은행이 '열쇠' 쥐고 있다

- 드림텍, 반도체 모듈 사업 진출…인도서 모듈 양산

- 티에스넥스젠, 뉴로소나 투자로 글로벌 뇌질환 시장 진출

- [Red & Blue]엑스페릭스 품 떠나는 엑스플러스, 신사업 기대감 퍼질까

이민호 기자의 다른 기사 보기

-

- 복 받은 차남

- [재무 리스트럭처링 전략]SK텔레콤, 선제적 자회사 재편의 혜택

- [재무 리스트럭처링 전략]꾸준한 배당 원천된 SK텔레콤의 현금창출력

- [재무 리스트럭처링 전략]SK텔레콤, 흔들림 없는 SK 자금줄

- [옵션 활용법 분석]애경산업, 원씽 인수 효과 '인고의 시간'

- [레버리지&커버리지 분석]일본 파트너 떠난 애경바이오팜, 현금창출력 고민

- [레버리지&커버리지 분석]실적 부진 애경케미칼, 늘어난 단기차입 부담

- [조달전략 분석]상업운전 앞둔 아이지이, 차입금 상환도 임박

- [조달전략 분석]'배당수익원' BGF네트웍스의 또다른 가치

- [조달전략 분석]BGF에코솔루션 상장 과제 짊어진 BGF에코머티