[건축자재 기업 돋보기]KCC '맑음' LX하우시스 '흐림'사업 다각화 빛난 KCC, 단가 한계 부딪힌 LX하우시스

신준혁 기자공개 2023-06-12 07:27:15

[편집자주]

건축자재 기업과 시공사는 사업 측면에선 '공생'이자 수익성 면에선 '경쟁' 관계로 얽혀있다. 시멘트와 바닥재, 데크 플레이트 등으로 대표되는 건축자재 기업의 판매단가가 곧 시공사의 건축비와 수익을 가르는 핵심 요소다. 한쪽이 일방적인 수익만을 생각해 움직이면 반대쪽의 저항이 심해질 수밖에 없다. 최근 몇달 사이 원자재값 고공행진을 두고 시공사들 사이에서 볼멘소리가 지속된 배경이다. 그렇다면 최근 너도나도 판매단가를 올려 공급한 건축자재 기업들의 사정은 과연 어떨까. 시멘트와 창호, 데크 등 분야 주요 건축자재 기업들의 현주소를 살펴본다.

이 기사는 2023년 06월 08일 16:07 thebell 에 표출된 기사입니다.

반면 LX하우시스는 원자재값 대응에 부진한 양상을 보이며 실적을 방어하지 못했다. 인건비 상승에 따라 시공 사업 수익성을 잃었다. 수입 원자재값이 오른데다 건설사와의 협상력도 부진했다. 원가 절감과 프로세스 개선이 시급한 상황이다.

◇건축비중 낮춘 KCC, 원자재값·판매단가 '정비례'

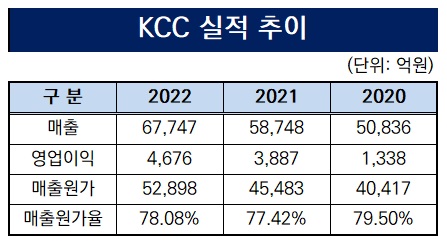

8일 금융감독원 전자공시에 따르면 KCC는 지난해 매출 6조7747억원과 영업이익 4676억원을 기록했다. 매출은 전년 대비 15% 증가했고 영업이익도 20% 늘었다. 당기순이익은 286억원으로 흑자전환했다.

다만 1분기 영업이익은 전년 동기 대비 49% 줄어든 758억원에 그쳤다. 매출도 1조5649억원으로 4% 감소했다. 올해 들어 글로벌 경기 침체가 심화되고 원자재값과 산업용 전기요금 등 비용이 증가한 영향으로 풀이된다.

KCC는 건자재와 도료, 실리콘 등을 생산하는 종합정밀화학 기업이다. 국내에서는 유일하게 창호의 핵심 품목인 창호와 유리, 실란트 등 부자재를 생산한다.

인플레이션 헷지 전략은 사업 포트폴리오 다각화다. 건자재 부문 뿐만 아니라 고부가가치 산업인 실리콘과 도료 부문을 육성했다. 매출비중은 △실리콘 54.75% △도료 22.35% △건자재 16.44% 순으로 자동차와 전기전자, 화장품, 우주, 항공산업 등에 쓰이는 실리콘 사업으로 무게추가 옮겨갔다.

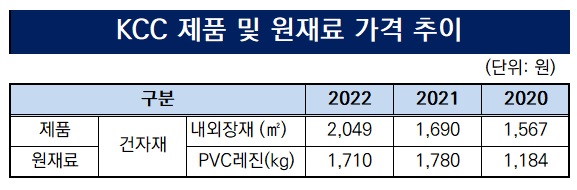

KCC는 수입 원자재값 상승분에 비례해 내수용 건자재 판매단가를 올렸다. 내외장재 가격은 ㎡당 2049원으로 전년 대비 21% 증가했다. 주요 제품인 석고보드와 마이톤, KCC창호는 지난해 매출 9416억원을 거두며 전년 대비 17% 가량 성장했다. 샷시와 창호 손잡이 등 상품도 매출 1718억원을 기록하며 같은 기간 24% 늘었다.

아세아제지 등으로부터 사들인 석고지 등 원자재 매입액은 6055억원으로 전년 대비 21% 증가했다. 2020년과 비교하면 50% 늘었다. 국내 기준 건자재용 PVC레진은 KG당 1710원으로 전년과 비슷한 수준을 유지했으나 2020년과 비교하면 44.4% 가량 높아진 가격이다.

원자재값 상승에 따라 판매가격을 높인 덕분에 매출원가율은 선방했다. KCC의 지난해 매출원가율은 78%로 전년 동기 대비 0.6%p 올랐지만 2년 전과 비교하면 오히려 1.5%p 떨어졌다.

반면 2020년 KCC로부터 분리한 KCC글라스는 건축용 유리를 주력으로 생산한 탓에 인플레이션 대응에 미진한 흐름을 보였다.

지난해 22% 수준의 매출 상승율을 기록했으나 저조한 판매로 인해 영업이익은 26% 감소했고 원가율은 5%p 상승했다. 코삭 등으로부터 수입한 소다회 가격이 3년 사이 52% 오른 반면 판유리 판매단가는 36% 오른 661원(1KG당)을 기록했다.

KCC 관계자는 "사업 다각화를 바탕으로 개별 부문의 위험이 경영 실적에 미치는 영향을 관리하고 있다"며 "경쟁사 대비 높은 판매망과 거래선을 확보해 원가경쟁력 우위를 점하고 있다"고 설명했다.

◇LX하우시스 '매입 어렵고 판매도 어렵다'

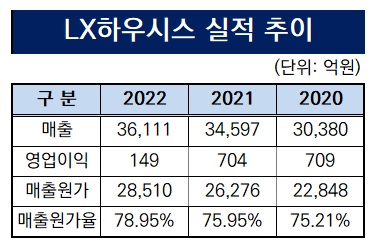

동일 업종을 영위하는 LX하우시스는 2021년 5월 LG그룹으로부터 인적분할 후 악화일로를 걷고 있다. 원자재값과 원·달러 환율, 물류비용 상승에 따른 수익성 악화와 함께 부동산 침체까지 겹치며 손실을 입었다. 지난해 매출은 3조6111억원으로 전년 동기 대비 4% 가량 증가했으나 영업이익은 149억원을 기록하며 79% 악화된 흐름을 나타냈다.

그나마 1분기 영업이익은 161억원으로 전년 동기 대비 132.2% 증가하며 숨통을 틔웠다. 건축자재 부문은 여전히 더딘 실적 회복세를 나타냈으나 자동차 소재·산업용필름 부문이 흑자 전환한 영향을 받았다.

LX하우시스 사업부는 건축자재와 산업용필름·자동차 부문으로 나뉜다. 건축자재 부문은 플라스틱과 기능성 유리, 알루미늄 등 창호 바닥재와 벽지, 페놀폼단열재, 이시톤 등 인테리어 자재 등을 생산한다.

건축자재 부문은 PVC와 AL창호, 기능성 유리, 주택·상업용 상재, 벽지 등을 생산한다. 주요 고객은 GS건설과 대우건설 등이다. 매출비중은 지난해 73.3%로 자동차소재와 산업용필름 부문을 크게 앞선다. 매년 70% 이상 매출비중을 유지했으며 평균 매출 2조5000억원 이상을 기록했다.

LX하우시스는 3년간 원재료값 상승에도 불구하고 창호 판매가격을 거의 조정하지 않았다. PVC 바닥재는 일부 가격 조정이 있었으나 원자재값 상승률을 따라잡지 못했다. 매출원가율은 지난해 78.9%로 전년 동기 대비 4%p 상승했으며 3년 연속 상승세를 나타냈다.

주요 제품 중 플라스틱 창호 가격은 지난해 톤당 450만원을 기록했다. 2020년과 비교하면 4% 가량 증가한 셈이다. 2021년부터 2020년 사이에는 아예 가격 변동이 없었다. 수출용 플라스틱 창호는 3년간 톤당 약 365만원을 유지했다.

PVC바닥재는 수출용 가격이 내수용보다 높은 가격 상승폭을 보였다. 내수용 바닥재는 미터당 1만9000원으로 2020년과 비교해 21% 증가했다. 수출용 가격은 M당 약 1만608원으로 2020년 대비 51% 높아졌다.

창호와 바닥재를 생산하는데 쓰이는 PVC와 가소제, MMA 등 원재료값은 총 6289억원을 록했다. PVC(LS100E) 원재료값은 KG당 1627원으로 2020년과 비교하면 43% 가량 높아졌다. 가소제(DOTP)와 MMA 원재료값은 같은 기간 KG당 2246원과 2523원으로 각각 48%, 59% 비싸졌다.

주요 매입처는 LG화학과 LX MMA등 그룹사로 새로운 매입 루트를 확보하거나 가격을 협상하는데 한계가 따른다. 현재로선 매출원가율을 개선할 가능성이 낮은 셈이다.

업계 관계자는 "창호 업체는 B2B비중이 70%를 넘길 만큼 건설사와의 관계가 중요한데 납품업체로서 협상력을 발휘하기 어려운게 현실"이라며 "이런 구조 때문에 제품가격을 높이고 수익성을 확보하는데 한계가 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 김범수의 케이큐브홀딩스 배당에 쏠린 눈

- 유틸렉스, 급한불 '매출요건' 해소…이젠 'R&D' 힘준다

- 창립 '35주년' 금양인터, 본업 경쟁력 다지며 도약

- [thebell interview]최재준 진양제약 대표 "부동산 임대업 'R&D' 승부수"

- [ASCO 2024]빅파마 전유물? 데이터로 중무장 K-바이오 존재감 커졌다

- [다시 뛰는 통신소부장 기업들]와이어블, 기지국·엔터 날개? '힘 잃은 신사업'

- 차바이오텍의 R&D 변화, 헤드 나가고 거물급 영입하고

- [ASCO 2024]글로벌 시장 이목 '혈액암·비소세포폐암·유방암' 집중

- [부광약품 리바운드 전략]체질개선하려면 조직문화부터, 부광약품의 확 달라진 '소통법'

- 막오른 아일리아 대전, '조용히 강한' 삼성바이오에피스