[주주 프렌드십 포커스]투자매력 잃어가는 SKC, 주주환원 수준 어떻길래②배당성향·수익률, 그룹 내 최하위…'자사주' 정책도 소극적

이호준 기자공개 2023-10-05 07:34:59

이 기사는 2023년 09월 26일 15:45 THE CFO에 표출된 기사입니다.

◇꾸준히 지갑 열지만…배당성향·수익률 '하위권'

'꾸준함'만 놓고 보면 SKC 주식은 지극히 괜찮다. 재무적 부담이 상당했단 평가를 받는 석유화학 다운사이클(침체기)에서도 배당을 풀면서 주주들에게 지속적으로 지갑을 열어왔다. 실제 지난해 주당 1100원의 배당금을 책정해, 20년 연속 배당 기록을 이어갔다.

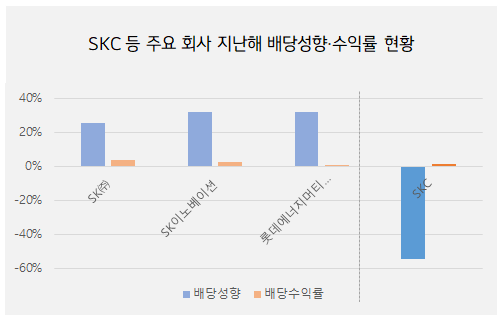

다만 이러한 배당이 '주주들의 성에 찼는지'를 따져보는 건 다른 문제다. 예컨대 SKC는 지난해 회사가 번 돈(당기순이익) 중 주주들에게 지급한 배당금 비율을 측정하는 배당성향이 마이너스(-) 54.7%로, SK이노베이션(31.8%)과 SK㈜(25.5%)에 한참 밀렸다.

현재 주가 수준에서 어느 정도의 수익률을 올릴 수 있는지 나타내는 배당 수익률 부문에서도 SK그룹 내 지주사 중 하위권이다. SKC의 지난해 배당 수익률은 1.2%다. 전년 대비 0.6%포인트 증가한 것이나 역시 SK이노베이션(3.6%)과 SK㈜(2.5%) 뒤에 서 있다.

이런 SKC에게도 '알짜 주식'으로 잘 나가던 시절이 있다. 실제로 SKC는 지난 2020년까지 배당성향 30% 안팎, 배당수익률은 2% 이상을 기록하면서 시가총액 상위종목 중심의 주식들과 함께 '코스피 고배당50 지수', '배당성장지수 종목'에 종종 선정되기도 했다.

상황은 실적이 들쭉날쭉해진 지난 2년 동안 악화됐다. 2021년과 2022년의 경우 각각 3423억원의 순이익, 243억원의 순손실을 내며 변동성이 높은 사업 성과를 보여줬다. 그럼에도 배당에 나서 제 몫을 하긴 했지만 '배당 매력' 감소는 피하지 못했다.

◇배당정책 전무후무…'자사주' 정책도 소극적

투자자들의 관심에서 멀어지고 있는 배경이다. 설상가상으로 SKC는 '배당정책'도 미리 설정해 두지 않아 투자자들의 불확실성을 더 키우고 있단 지적을 받는다.

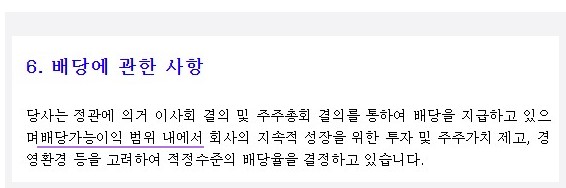

SKC는 지난 3년 간 '배당가능이익 범위 내에서 적정 수준의 배당율을 결정'하고 이듬해 3월 열리는 주주총회에서 배당 여부와 배당액을 결의하는 형태로 배당을 해왔다. 하지만 이러한 방식은 투자자들이 배당 계획과 내용을 미리 알 수 없다는 문제가 있다.

SK그룹 산하 다른 회사들에 견줘보면 더욱 그렇다. SK㈜의 '배당수입 30% 이상 기본배당', SK이노베이션의 '주당 2000원 수준 배당 검토', SK텔레콤의 'EBITDA-CAPEX 30~40% 내 배당총액 결정' 등을 감안하면 SKC는 사실상 배당정책이 없는 것과 다름없다.

당연히 '자사주' 정책에도 소극적이다. SKC는 지난해 자사주 약 190만주를 사들였으나 아직 소각을 하지 않았다. 반면 SK㈜는 소각을 예고한 상태고, SK이노베이션은 소각을 검토 중이다. 소각 없는 자사주 매입은 오히려 오버행 부담 문제를 일으킨단 평가다.

증권업계 관계자는 "주주가치 제고 차원에서 보다 적극적인 주주환원책이 필요한 시점"이라며 "타 계열사처럼 SKC도 자사주 소각 등에 나설 가능성이 거론된다"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [돌아온 임종윤 넥스트 한미약품]한미사이언스 모자 공동경영 한 달 만에 막 내렸다

- 클로잇, 에어프레미아 클라우드 ERP 시스템 구축

- 저스템, JFS 수주 탄력받나…해외도 '관심집중'

- FSN 계열 대다모닷컴, '대다모 댄디' 서비스 론칭

- 브이티, 1분기 영업익 240억 달성

- [방산기업 국산화율 톺아보기]'K2' 산실 SNT모티브, 기관총으로 수출 정조준

- [중견화학사는 지금]6년 뒤 '주가 50만원' 목표하는 대한유화, 관건은 신사업

- [중견화학사는 지금]TKG휴켐스 이사회, 경영진 견제 미흡…지배구조 등급 'B'

- [Peer Match Up/광고 3사]글로벌·디지털 '인오가닉' 이후, 새판짜는 성장 전략

- [문화 산책]미술계 지금 주목할 전시들

이호준 기자의 다른 기사 보기

-

- [한온시스템 M&A]기대되는 연결 편입 효과, 해외 법인도 살아날까

- [한온시스템 M&A]"모두 놀랐다" 조현범 회장의 '강력한' 의지

- 풍산그룹 3세 경영 수업 현장은 '미국'

- '10년 최대수출' KG모빌리티의 투자

- [Red & Blue]은둔의 풍산, 이제는 스포트라이트 중심으로

- [뉴 포스코 승부수]10년 전 배운 그대로, 새 실세도 뜬다

- [Earning & Consensus]호실적에도…KAI, 허리띠 졸라매야 하는 이유

- [Earning & Consensus]금호타이어 최대 실적 이끈 '고인치 타이어'

- [뉴 포스코 승부수]'넘어야 할 산'…장인화식 구조조정은 어떻게

- [뉴 포스코 승부수]이차전지 '적기 투자' 예고한 철강맨의 속뜻