[Company Watch]잘 나가던 인텔리안테크, 돌연 수익성 '주춤'해상용 VSAT 부문 매출 정체…증권가 실적 전망치·목표주가 내려잡아

성상우 기자공개 2023-12-01 13:42:32

이 기사는 2023년 11월 30일 16:17 THE CFO에 표출된 기사입니다.

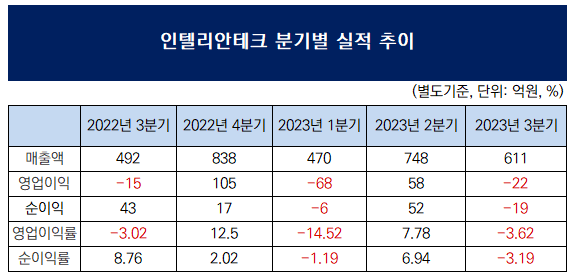

3분기 말 별도 기준 인텔리안테크는 누적 매출 1828억원, 영업손실 32억원을 기록 중이다. 올해 1분기 68억원 규모 영업손실을 낸 뒤 2분기에 곧바로 58억원 규모로 영업흑자로 전환했지만 3분기에 다시 22억원 규모의 영업손실을 냈다.

역대 최고 실적을 냈던 지난해의 경우 1분기 영업손실 이후 2분기부터 연말까지 줄곧 분기 흑자를 내며 상승세를 탔지만 올해 들어 이익 성장성에 제동이 걸린 모양새다. 지난해 5.9% 까지 끌어올렸던 영업이익률은 올해 하반기 하락 전환했다.

주력 제품군인 해상용 위성통신안테나(VSAT) 부문 매출이 예상치에 못 미친 것이 원인이다. 원재료 가격 변동이 있었던 건 아니지만 주력 사업에서 매출 성장성이 주춤하면서 원가율이 불가피하게 높아졌다.

인건비와 연구·개발비 등 비용 증가세가 두드러진 점도 눈여겨 볼 부분이다. 3분기 비용 상세 내역을 보면 급여 항목이 240억원으로 전분기 169억원 대비 증가세가 컸다. 퇴직급여와 복리후생비도 급여 증가폭과 비례해 전 분기 대비 늘어났다. 그밖에 지급수수료와 감가상각비 등 통상적인 비용 항목들도 50% 이상 증가했다. 3분기 전체 영업비용은 1861억원으로 전 분기 1296억원 대비 43% 늘었다.

연구·개발비 증가폭도 크다. 올해 3분기까지 420억원을 집행하면서 지난해 연간 집행금액(306억원)을 이미 넘어섰다. 2021년 연간 연구·개발비(202억원)의 2배에 달하는 수치다. 지난해까지 10% 초반대였던 매출 대비 R&D비용 비중은 20% 가까이 올라왔다.

증권가는 ‘예견된 실적 정체’로 보는 분위기다. 메리츠증권은 “유럽 매출이 감소하며 외형 성장이 둔화됐고 미 군용 WGS 인증 지연으로 매출이 미실행된 점이 부진의 이유”라며 “국내 인력은 큰 변동이 없으나 3분기 미국 R&D 인력 30여명을 충원하면서 인건비와 경상연구개발비가 증가했다”고 분석했다.

해외각지 법인들이 포함된 연결 기준으로 보면 사정은 좀 나아지지만 수익성 하락세라는 측면에선 동일하다. 별도기준과 마찬가지로 3분기에 영업적자로 돌아섰지만 누적으로는 가까스로 흑자를 유지 중이다.다만 3분기 누적 영업이익률은 전년 동기 4.2%에서 3.1%로 1%p 넘게 빠졌다. 네덜란드와 영국, 싱가폴, 홍콩, 인도 법인 등이 연결기준 종속회사로 포함돼 있다.

인텔리안테크 관계자는 “사업 특성상 계절을 많이 타는데 통상적으로 2·4분기가 좋고 1· 3분기가 안좋은 편”이라며 “주력인 해상용 제품군 쪽에서 매출이 예상보다 안 나온 측면이 크다”고 설명했다.

시장은 인텔리안테크의 수익성 정체가 당분간 이어질지 여부에 주목하고 있다. 증권가는 벌써부터 향후 실적 전망치를 하향조정하고 있다.

최근 유진투자증권은 70억원 내려잡은 내년 영업이익을 비롯해 각 실적 전망치를 하향 조정하고 목표주가도 11만원에서 9만5000원으로 내렸다.

유진투자증권은 “주요 고객사인 Inmarsat이 올해 5월 Viasat에 인수된 이후 인력 감축 등 사업개편을 단행하면서 관련 납품 물량이 크게 줄어든 것으로 파악된다”면서 “저궤도 위성통신이 급부상함에 따라 전 세계 정지궤도 위성통신 기업들이 이에 대응해 합병하거나 사업을 축소하는 등의 대응 전략을 추진하는데 이는 인텔리안테크의 정지궤도 해상용 안테나 매출에는 부정적으로 작용할 전망”이라고 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [체질 바꾸는 엔씨소프트]수익성 억누르던 '개발비 부담' 덜어낸다

- [IR Briefing]충당금에도 선방한 기아, 가이던스 상향 '자신감'

- [퍼포먼스&스톡]시장 기대 못 미친 현대차, 주주환원으로 반전 노린다

- [금융권 아트 브랜딩]하나은행, 금융기능 얹어 미술품 신탁 도전

- [i-point]시노펙스, 글로벌 혈액투석 시장 정조준 '임상 돌입'

- [i-point]폴라리스오피스, 코레일 디지털 전환 지원

- [i-point]엑시온그룹, '미라클20플레이' 홈쇼핑 론칭

- [i-point]큐브엔터 "전소연과 재계약 논의 중"

- [시큐리티 컴퍼니 리포트] 'CCTV 기록 강자' 아이디스, 성공적 지주사 체제 '우뚝'

- 양종희 KB회장, 취임 1년 '비은행 성장' 약속 지켰다

성상우 기자의 다른 기사 보기

-

- [i-point]엔젤로보틱스, '스스로 걸어오는' 웨어러블 로봇 공개

- [i-point]반도체대전 참가 신성이엔지, 클린룸 기술력 공개

- [IR Briefing]에어레인 “연간 순이익 추정치 달성 가능”

- [에이럭스 road to IPO]드론 사업 본격화, M&A에 100억 투입

- [i-point]아티스트유나이티드 "주주가치 지키기 위해 싸울 것"

- [i-point]인텔리안테크, 텔레셋에 300억 지상게이트웨이 공급

- [에이럭스 road to IPO]교육용역 넘어 로봇·드론까지 구축 '몸값 1900억' 제시

- [i-point]엔젤로보틱스, 조남민 단독 대표 선임

- [Red & Blue]반등 나선 한빛레이저, LG엔솔 '포드 잭팟' 수혜 기대감

- [성우 road to IPO]최대주주 압도적 지배력, 장기 승계 플랜 '호평'