한우 기업 품는 대상홀딩스, '볼트온' 외형 확장 생산 공장·유통망 확보, '한우·수입육' 동시 판매해 시장 공략

홍다원 기자공개 2024-07-19 07:57:17

이 기사는 2024년 07월 17일 10시16분 thebell에 표출된 기사입니다

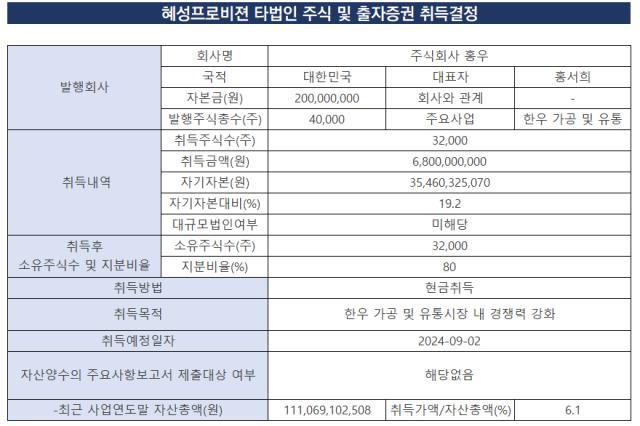

대상홀딩스는 자회사인 혜성프로비젼이 한우 가공 및 유통 기업인 홍우 주식 3만2000주를 68억원에 취득한다고 12일 공시했다. 취득 이후 혜성프로비젼은 홍우 지분 80%를 보유하게 된다. 취득 목적은 한우 가공 및 유통시장 경쟁력 강화다.

혜성프로비젼은 대상홀딩스 내에서 육가공을 담당하고 있는 주요 계열사다. 올해 1분기 기준 매출액도 대상에 이어 2위를 차지하고 있다.

축산물 가공·포장 자동화로 다양한 품종을 대량 생산할 수 있는 역량을 보유하고 있다. 매출 비중의 80%는 우육이 담당하고 있다. 주력은 수입 축산물로 미국, 호주산 등 여러 국가의 브랜드 상품을 다뤄왔다. 매출의 대부분이 수입육에서 나오는 만큼 한우 유통 기업 홍우를 인수해 포트폴리오를 강화하려는 전략으로 분석된다.

혜성프로비젼의 매출처는 다양하다. 대형할인점, 온라인 쇼핑몰, 슈퍼마켓 등 B2C 채널을 포함해 아웃백 등 외식업체, 도매업체, 실수요 가공장 등의 B2B 채널로 구성돼 있다. 이미 유통망을 확보했기 때문에 한우 품목을 추가한다면 외형 확장에 탄력을 받을 것으로 풀이된다.

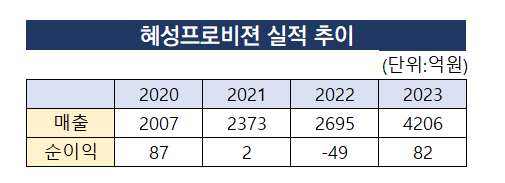

실제 실적 추이를 살펴보면 2022년 2695억원이던 매출은 2023년 4206억원으로 56% 증가했다. 외형 확장이 이뤄지는 시기에 한우로 경쟁력을 더해 실적 개선에 힘을 싣겠다는 전략으로 보인다.

홍우는 2021년 설립된 기업이다. 업력이 길지 않지만 생산 공장과 보유하고 있는 한우 유통망 등 경쟁력이 돋보여 혜성프로비젼과의 시너지 효과가 날 것이라고 판단했다는 것이 대상홀딩스 측의 설명이다. 홍우는 2022년과 2023년에 걸쳐 376억원대의 매출을 올리고 있다.

대상그룹은 그간 육가공 시장 확대를 위해 관련 기업들을 한 데 모으는 볼트온 전략을 취해 왔다. 대상그룹이 축산물 유통 사업에 진출한 시기는 2019년 4월이다. 당시 대상그룹은 축산물 도매업체 대상네트웍스(옛 디에스앤)를 인수했다.

다음으로는 대상홀딩스가 2021년 10월 혜성프로비젼과 종속기업 크리스탈팜스 지분 70%를 인수해 자회사로 편입했다. 이후 효율화를 위해 크리스탈팜스를 2022년 4월 혜성프로비젼에 흡수시켰다.

2023년에는 혜성프로비젼이 육류 전문 브랜드 공식 온라인 쇼핑몰 '미트프로젝트'를 열면서 사업을 확장시켰다. 미트프로젝트 쇼핑몰에서는 스테이크용 부위를 비롯해 구이용, 국거리용, 불고기용 소, 돼지고기 부위를 판매한다.

혜성프로비젼이 자리를 잡아나간 이후 홍우를 추가로 인수해 종합 축산물 유통기업으로 도약하는데 속도를 내고 있는 것으로 보인다. 수입육에서 한우로 사업을 넓히는 것을 시작으로 판매 품목을 다각화할 것으로 전망된다.

대상홀딩스 관계자는 "한우 사업을 해 오지 않았던 혜성프로비젼이 이번 인수로 한우 사업으로 영역을 넓히는 것에 의의가 있다"며 "수직계열화 등으로 사업을 꾸준히 확장해 나갈 예정"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]신성이엔지, 한국종합기술·다스코와 연료전지 발전사업 협약

- [i-point]신테카바이오, 'PEGS 보스턴 2025' 참가

- [AACR 2025]첫 구두발표 진씨커, 경쟁사 넘보는 '유전자가위 액체생검'

- [AACR 2025]이뮨온시아 'CD47' 안전성 굳히기 "경쟁약과 다르다"

- [AACR 2025]항암 신약 항체 대신 '페라틴', 셀레메디 플랫폼 데뷔전

- [AACR 2025]근거 쌓는 '루닛 스코프' 빅파마 공동연구 쇼케이스

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나

- [변곡점 선 콜마비앤에이치]'경영 리스크' 누적, 콜마홀딩스 '책임경영' 본격화

- [i-point]소니드, 부동산·자회사 매각 "유동성 확보·체질 개선"

홍다원 기자의 다른 기사 보기

-

- [Financial Index/신세계그룹]주요 계열사 저평가…신세계I&C 나홀로 개선

- [Financial Index/신세계그룹]상장사 6곳 중 4곳 ROE 후퇴…푸드·I&C '선방'

- [Financial Index/포스코그룹]'CAPEX>현금흐름' 이어간 포스코그룹

- [Financial Index/포스코그룹]그룹 순차입 증가, 현금창출력 대비 커진 '재무부담'

- [Financial Index/포스코그룹]그룹 수익성 '30%' 감소, 나홀로 성장한 스틸리온

- [Financial Index/포스코그룹]상승세였던 포스코그룹 주가, 일제히 '하락 반전'

- [Financial Index/포스코그룹]철강·2차전지 '이중고'에 역성장, 퓨처엠 '22%' 감소

- [Financial Index/포스코그룹]평균 PBR 하락, 2차전지 과열 '재평가'

- [Financial Index/포스코그룹]'비상경영' 포스코그룹, 스틸리온 제외 모두 ROE 하락

- [밸류업 성과 평가]파라다이스, '지배구조 C등급' 탓에 밀린 50위권