[두산 분할합병 체크포인트]두산밥캣은 5.1조 짜리일까 1.6조 짜리일까두산밥캣 지분, 비상장법인으로 '포장'…가치평가 방식 기준시가→본질가치

이민호 기자공개 2024-08-01 08:23:26

[편집자주]

두산그룹이 두산밥캣을 두산로보틱스에 붙이는 지배구조 개편을 발표했다. 일련의 개편 과정이 끝나면 계열사간 사업 전문성이 강화되는 동시에 그룹 캐시카우인 두산밥캣에 대한 지주사 두산의 실질적인 지배력도 높아질 전망이다. 하지만 지배구조 개편을 시작하기도 전에 가치평가 적정성과 지주사 두산의 편의적 지배력 확대가 논란이 되고 있다. THE CFO가 이번 두산그룹 지배구조 개편에서의 문제점과 각 계열사에 미칠 영향을 짚어본다.

이 기사는 2024년 07월 25일 15시54분 THE CFO에 표출된 기사입니다

두산밥캣은 상장사이므로 가치평가에 기준시가법을 적용하면 지분 100%의 가치는 5조738억원, 이중 두산에너빌리티가 보유한 지분 46.06%의 가치는 2조3371억원이 된다. 반면 두산밥캣 지분 46.06%를 보유한 신설법인은 비상장사이므로 본질가치법을 적용하면 지분 100%의 가치는 1조6198억원, 이중 지주사 두산이 보유한 지분 30.39%의 가치는 4923억원이 된다. 법인의 실체는 같은 데 기존 법인으로 두느냐, 신설법인으로 바꾸느냐에 따라 기업가치가 크게 달라진다.

◇두산밥캣 지분 46% 기준시가법 적용시 2.3조…두산로보틱스 합병 대상은 '비상장사'

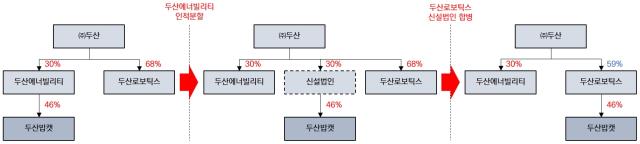

두산그룹은 두산에너빌리티 자회사인 두산밥캣을 두산로보틱스 자회사로 붙이는 내용의 지배구조 개편 계획을 발표했다. 두산에너빌리티에서 두산밥캣 지분 전량(46.06%)을 보유한 신설법인을 인적분할한 뒤 두산로보틱스가 이 신설법인을 흡수합병하는 것이 핵심이다. 이후 주식교환을 통해 두산로보틱스가 두산밥캣을 완전자회사(지분율 100%)로 전환하고 상장폐지시킬 계획도 포함됐다.

이번 두산밥캣 지배구조 개편 과정에서는 두산밥캣 지분에 대한 가치평가가 중요하다. 분할합병 방식을 취했으므로 일련의 과정에서 두산에너빌리티가 두산밥캣 지분을 내주면서 손에 쥐는 대가는 한 푼도 없다. 두산로보틱스로서는 한 푼도 들이지 않고 두산밥캣 지분을 손에 넣게 된다. 하지만 두산밥캣 지분을 어떻게 평가하느냐에 따라 지주사 두산의 두산밥캣에 대한 지배력(지분율)이 갈린다.

두산밥캣은 얼마짜리 회사일까. 두산밥캣은 유가증권시장 상장사다. 주권상장법인의 합병가액은 자본시장법에 따라 기준시가를 적용하는 것이 원칙이다. 기준시가는 △최근 1개월간의 거래량 가중산술평균종가(5만543원·배당락기간 반영 기준) △최근 1주일간의 거래량 가중산술평균종가(5만292원) △최근일의 종가(5만1000원)를 산술평균한 가액(5만612원)이다.

두산밥캣 주식의 기준시가는 5만612원이 된다. 두산밥캣 발행주식총수가 1억24만9166주이므로 기준시가를 적용한 두산밥캣 지분 100%의 가치는 5조738억원이라는 계산이 나온다. 이에 따라 두산로보틱스로 옮겨가는 두산밥캣 지분 46.06%(4617만6250주)의 가치는 2조3371억원이 된다. 실제로 두산로보틱스의 두산에너빌리티 분할신설회사 흡수합병 이후 진행될 두산로보틱스와 두산밥캣 사이의 주식교환에서는 이 기준시가에 따른 가치평가법을 적용한다.

◇신설법인 지분 30% 본질가치법 적용시 0.5조…지주사 두산 지배력 확대 효과

하지만 두산에너빌리티가 상장사인 두산밥캣 지분 전량을 보유한 신설법인을 비상장사로 인적분할함으로써 가치평가 방식을 기준시가가 아닌 본질가치로 바꿔버렸다. 이렇게 되면 두산로보틱스가 흡수합병하는 대상은 상장사 두산밥캣이 아니라 상장사 두산밥캣 지분을 보유한 비상장사 신설법인이 된다. 이에 따라 흡수합병을 위한 가치평가 대상도 두산밥캣이 아니라 신설법인으로 바뀐다.

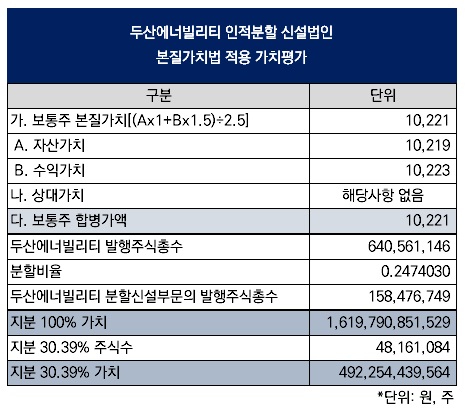

신설법인에 대한 가치평가는 비상장사이므로 기준시가를 산정할 수 없기 때문에 자본시장법에 따라 본질가치 평가방식을 적용한다. 본질가치는 자산가치(1만219원)와 수익가치(1만223원)를 각각 1과 1.5의 비율로 가중산술평균한 가액(1만221원)이다. 이에 따라 신설법인 주식의 본질가치는 1만221원이 된다.

현재 두산에너빌리티 발행주식총수가 6억4056만1146주이고 분할비율(1 대 0.2474030) 적용에 따른 신설법인 발행주식총수가 1억5847만6749주이므로 본질가치를 적용한 신설법인 지분 100%의 가치는 1조6198억원이라는 계산이 나온다. 두산에너빌리티로부터 인적분할된 신설법인은 두산에너빌리티와 동일한 지분율(30.39%)로 지주사 두산의 자회사가 된다. 이에 따라 두산로보틱스가 흡수합병하는 신설법인 지분 30.39%(4816만1084주)의 가치는 4923억원이 된다.

기준시가를 적용한 두산밥캣 지분 46.06%의 가치는 2조3371억원인데 이 두산밥캣 지분을 가지고 있는 신설법인 지분 100%의 가치가 어떻게 1조6198억원에 그칠까. 이는 본질가치법에서의 계산상 특징이 반영된 결과다. 본질가치법은 자산가치와 수익가치를 각각 1과 1.5의 비율로 반영한다.

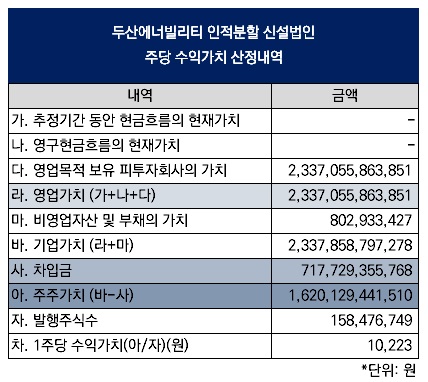

자산가치는 자본총계가, 수익가치는 영업가치에 차입금을 차감한 값이 각각 기준이다. 이 수익가치 산정에 기준시가로 평가한 두산밥캣 지분 46.06%의 가치(2조3371억원)가 영업가치 중 '영업목적 보유 피투자회사의 가치'로 포함된다. 하지만 여기에서 차입금(7177억원)을 차감하기 때문에 수익가치가 낮아지는 결과가 나온다.

현재 지배구조에서 두산밥캣에 대한 지주사 두산의 실질적인 지분율은 14%다. 두산로보틱스가 두산밥캣 지분 46.06% 전량을 두산에너빌리티로부터 사온다고 가정했을 때 두산밥캣에 대한 지주사 두산의 실질적인 지분율은 31%로 높아진다. 하지만 이 경우 두산밥캣 지분 46.06%를 기준시가로 산정한 2조3371억원 수준의 매입대금을 두산로보틱스가 부담해야 한다.

반면 두산에너빌리티에서 두산밥캣 지분을 보유한 신설법인을 인적분할한 뒤 두산로보틱스가 이 신설법인을 흡수합병하면 두산밥캣에 대한 지주사 두산의 실질적인 지분율은 27%로 높아진다. 두산밥캣 지분을 직접 사올 때만큼 지분율이 높아지지는 않지만 대신 매입대금을 한 푼도 부담하지 않아도 된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Market Watch]DN솔루션즈 이어 롯데글로벌까지, 대형 IPO '휘청'

- [롯데글로벌로지스 IPO]흥행 실패 우려, 결국 상장 철회로 귀결

- [AACR 2025]제이인츠 'JIN-001', 독성 최소화한 '저농도' 효능 입증

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- 유지한 SKC CFO "트럼프 관세, 위기보다 기회"

- [i-point]신테카바이오, 'K-BioX 글로벌 SUMMIT 6' 참여

- 간추려진 대명소노그룹 선택지, '티웨이'에 집중

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다

- [중간지주 배당수익 분석]세아베스틸지주, 배당수익 3배 급증...분할회사도 첫 기여

이민호 기자의 다른 기사 보기

-

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- [Financial Index/SK그룹]절반 이상 PBR '1배 미만', 체면 살린 SK바이오팜

- [Financial Index/SK그룹]'미국 매출' 업은 SK바이오팜, 돋보인 ROE 개선

- [조선업 리포트]HD한국조선해양 이사회, '오너 대표이사' 권한 분산

- [조선업 리포트]신성장사업 투자 속도내는 HD한국조선해양

- [조선업 리포트]중간지주사 HD한국조선해양, 어떻게 현금을 쌓았나

- [머니체인 리포트]CJ제일제당, 자회사 출자 부담 상쇄한 유휴자산 매각

- [머니체인 리포트]'10배' 더 쓴 CJ제일제당, 지주사 역할 분담

- [머니체인 리포트]자체 조달 CJ 자회사들, 추가 차입 여력은

- [밸류업 성과 평가]LG그룹 전반적 부진, 주가지표 부진