[카드사 연체율 점검]삼성카드, 2년째 연체율 하락…카드론 증가세는 주목③NPL 비율도 4년째 0%대, 대손충당금 부담 덜면서 수익성도 개선

김보겸 기자공개 2024-08-02 11:09:23

[편집자주]

카드사 연체율 상승세가 심상치 않다. 코로나19 팬데믹 이후 3년간 연체율이 역대 최저 수준을 유지했지만 금리 상승과 자산가치 하락 여파가 나타나면서다. 카드사들이 부실채권을 대규모로 매각하면서 건전성 개선 노력에 나섰지만 연체율 상승을 막지 못하고 있다. 국내 카드사들의 연체율 현황을 점검한다.

이 기사는 2024년 07월 31일 07시31분 THE CFO에 표출된 기사입니다

◇내실경영 속 연체율 연속 하락

삼성카드의 올해 1분기 말 연체율은 1.16%로 지난해 같은 기간보다 0.08%p 줄었다. 8개 카드사 평균(1.83%)을 밑도는 수준으로, 현대카드(1.04%)에 이어 두 번째로 연체율이 낮았다. 카드업계 1위 신한카드 연체율이 2%대에 가까워진 것과 달리 안정적인 건전성을 유지하는 모습이다.

건전성 관리 차원에서 총채권은 줄었다. 연체율의 모수가 되는 총채권은 지난해 3월 말 26조8992억원에서 올 1분기 말 25조7282억원으로 4.4% 줄었다. 내실경영 전략을 추진하면서 영업 규모를 줄인 것이다. 특히 부실 위험이 높은 비카드 영업자산 중 가계대출 잔액은 1년 전 486억원에서 올 1분기 311억원으로 감소했다.

총채권이 줄었는데도 연체율이 줄어 주목된다. 이는 부실로 이어지기 쉬운 단기카드대출(현금서비스)과 리볼빙 규모를 줄인 영향으로 풀이된다. 현금서비스는 지난해 1분기 1조123억원에서 올 1분기 7846억원으로 2277억원 줄고 리볼빙은 2조7722억원에서 2조5445억원으로 8.2% 줄었다.

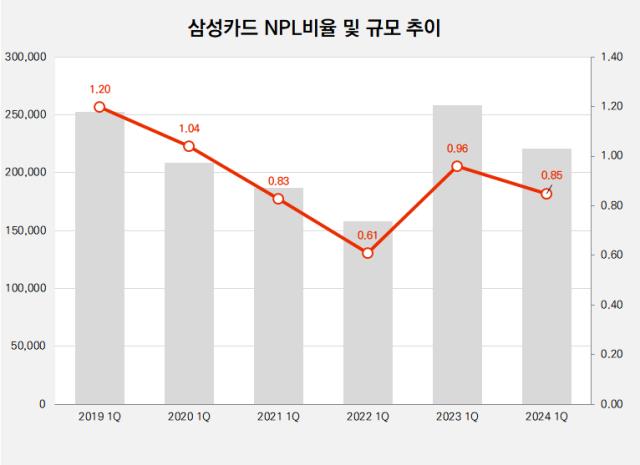

연체율과 함께 자산건전성 판단 척도로 활용되는 고정이하여신(NPL) 비율은 0.85% 수준으로 지난해 3월 말(0.96%)보다 더 낮아졌다. 삼성카드의 NPL 비율은 2021년 3월 이후 4년째 0%대를 유지하고 있다. 고정이하여신은 3개월 넘게 연체된 채권을 뜻한다. 금융사는 보유한 자산의 연체 기간에 다라 정상·요주의·고정·회수의문·추정손실 5단계로 분류한다. 고정이하여신 규모가 클수록 부실위험이 높다.

건전성이 안정되면서 대손충당금 부담도 덜었다. 1개월 이상 연체된 채권 규모는 2740억원으로 전년 동기(3152억원) 대비 412억원 줄었다. 이에 따라 대손충당금 규모는 1조5801억원으로 지난해 같은 기간(1조6948억원) 대비 1147억원 줄었다. 대손충당금은 돈을 돌려받지 못할 경우에 대비해 회계상 비용으로 인식하는 비용이다. 대손충당금을 줄이면 수익성 개선에 긍정적이다. 실제 올 1분기 삼성카드 당기순이익은 전년 동기(1452억원) 대비 22% 증가한 1774억원을 기록했다.

다만 고위험 상품인 카드대출을 늘리고 있어 모니터링이 필요하다. 삼성카드의 올 1분기 카드론 규모는 6조1050억원으로 전년 동기(5조6642억원) 대비 7.8%늘었다. 서민들의 급전 창구로 통하는 카드론은 14~18%대 고금리 대출 상품이다. 고금리가 지속되면서 이자 조달비용 부담이 늘자 카드론을 늘려 수익성을 제고하기 위한 것으로 풀이된다.

삼성카드 측은 카드론 잔고 증가가 고객 수요가 늘어난 데 따른 자연스러운 결과라는 입장이다. 저축은행 등 타 금융업권의 공급이 줄면서 고객들이 자발적으로 카드론을 찾게 됐다는 설명이다.

삼성카드는 선제적인 리스크 관리에 집중한다는 계획이다. 삼성카드 관계자는 "리스크 예측부터 채권회수까지 체계적 자산건전성 관리에 집중한 결과 업계에서 유일하게 연체율 개선 흐름을 보이고 있다"며 "다양한 대안정보와 머신러닝 등 평가기법을 활용한 신용평가모델 고도화를 통해 리스크 발생 확률이 높은 회원에 대한 선별력을 강화하고 있다"고 밝혔다.

상환능력이 개선될 우량회원을 중심으로 한도 정책도 재편했다는 설명이다. 아울러 "하반기에는 개인사업자 신용평가(CB)를 활용해 자체 개발한 평가모형 등을 통해 리스크 판단을 더욱 정교화할 것"이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은

김보겸 기자의 다른 기사 보기

-

- 우리카드, 카드론 덕에 웃었지만…건전성에는 경고등

- 현대카드, 외형 성장에도 순익은 감소

- [여전사경영분석]하나카드, 불황 속 반격…1분기 실적 웃었다

- [여전사경영분석]신한카드, 본업 선방에도 조달·연체 '골머리'

- [여전사경영분석]삼성카드, 내실경영 넘어 영업 확장 시동

- [NPL 자금조달 리포트]하나F&I, 만기 늘리고 신용은 올렸다

- [Policy Radar]금감원 "MBK, 사전에 회생계획 정황"…사모펀드 책임론 확대

- [NPL 자금조달 리포트]유암코, 지주급 조달력 힘입은 수익창출력

- [NPL 경영분석]키움F&I, 공백기 틈새공략 통했다

- [NPL 경영분석]800억 환입에 순익 4배…대신F&I, '나인원한남 효과'로 도약