[보험경영분석]KDB생명, 보장성 집중전략에 실적·CSM 동반 개선보장성 비중 4%p 늘리자 보험손익 -111억→274억 흑자전환…CSM은 50% 이상 급증

강용규 기자공개 2024-11-21 12:59:50

이 기사는 2024년 11월 20일 17시58분 thebell에 표출된 기사입니다

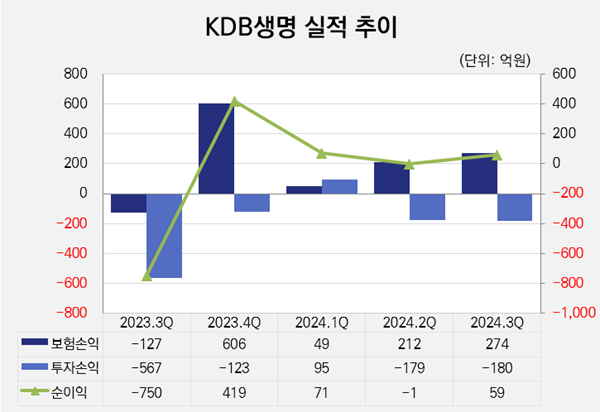

KDB생명은 2024년 3분기 일반회계상 개별기준으로 순이익 59억원을 거뒀다. 전년 동기 754억원의 순손실에서 흑자로 돌아선 것이다. 부문별로는 투자손익이 -587억원에서 -180억원으로 407억원 개선됐고 보험손익은 -111억원에서 274억원으로 385억원 증가했다.

이 기간 투자부문의 손익을 수익과 비용으로 나눠 살펴보면 투자영업수익이 2093억원에서 1142억원으로 951억원 줄어드는 사이 투자영업비용은 2680억원에서 1322억원으로 무려 1358억원 감소했다. 비용의 관리가 투자손익 개선의 열쇠였다고 볼 수 있다.

비용 가운데서도 특히 파생상품관련비용이 550억원에서 -611억원으로 1161억원 줄어들면서 투자영업비용 감소의 핵심 요인이 됐다. 3분기 KDB생명은 파생상품에서 자산과 부채를 통틀어 -1051억원의 평가손실, 즉 평가이익이 발생해 440억원의 처분손실을 차고 넘치게 만회했다.

보험부문에서는 보험영업수익이 1422억원에서 1533억원으로 111억원 늘어나는 사이 보험서비스비용이 1533억원에서 1259억원으로 274억원 줄어드는 등 손익구조가 전체적으로 개선되는 모습이 나타났다. KDB생명 관계자는 "포트폴리오에서 보장성보험의 비중을 확대하는 방향의 영업전략을 통해 만들어낸 성과"라고 설명했다.

생명보험사의 상품은 계약 담보에 따라 크게 보장성보험에 해당하는 사망보험과 저축성보험에 해당하는 생존보험으로 나뉜다. 저축성보험은 보장성보험 대비 초회보험료가 높아 단기적인 유동성 확보에 유리하다.

그러나 수익성 측면에서는 보장성보험이 더 낫다. 저축성보험은 원금에 이자까지 더해 소비자에 환급하는 것이 예정돼 있지만 보장성보험은 담보에 위험이 발생한 경우에만 보험금을 지급하기 때문이다.

이는 보장성보험의 비중이 높을수록 보험비용을 줄이는 데 유리하다는 것을 의미한다. 실제 KDB생명은 올 3분기 총 보험서비스비용이 274억원 줄어드는 사이 원보험만의 보험비용은 296억원 줄어들며 더 큰 감소폭을 보였다. 재보험비용 및 기타사업비용의 증가하는 가운데서도 보장성보험의 비중 확대 성과가 빛난 셈이다.

위험 발생시에만 보험금을 지급하는 특성상 보장성보험은 인수 계약이 단순 보험부채로 기록되는 것으로 끝나지 않는다. 위험 발생 정도를 예측하는 계리적 가정에 따라 향후 이익으로 상각되는 부분은 별도의 계정으로 관리된다. 이 계정이 IFRS17 회계기준 도입 이후 보험사의 미래 기대이익 지표로 활용되는 보험계약마진(CSM)이다.

KDB생명은 3분기 말 기준 CSM 잔액이 9137억원으로 집계돼 전년 동기보다 56.5% 급증했다. 이 역시 보장성보험 비중 확대의 성과라는 것이 KDB생명 측 설명이다. 이 기간 당장 1년 이내에 보험이익으로 상각될 CSM만 따져도 485억원에서 743억원으로 늘어났다. CSM 확보에 따른 이익 증대효과가 가까이 와 있는 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]수자원기술·서울PE, 50억 CB 두고 법정 공방

- [i-point]큐브엔터 '아이들', 스페셜 미니 앨범 예약 판매 시작

- [i-point]비트맥스, 비트코인 보유량 230개 돌파

- [i-point]아이티센그룹, 한국퀀텀컴퓨팅과 'GPUaaS' 사업 협력 MOU 체결

- [금융지주 지배구조 모범관행 2.0]지배구조 평가도 외부기관에 맡긴다

- [기업지배구조보고서 점검]'선제적 조치' 드림텍, 3년 내 준수율 60% 달성 목표

- [우리은행을 움직이는 사람들]성시천 부행장, 세대교체 상징하는 유능한 CFO

- [Peer Match Up/KB캐피탈 vs JB우리캐피탈]닮은 듯 다른 포트폴리오 구성, 수익성 우위는

- [Sanction Radar]'최초 CP 도입' 동아쏘시오 '공급망 행동강령'으로 내부통제

- [크립토 대선 공약 체크] 가상자산 '2단계 법안' 제정 한 목소리…연내 현실화 가능성↑

강용규 기자의 다른 기사 보기

-

- KDB생명, 자본구조개선 갈 길 먼데…실적·CSM 성과 동시 후퇴

- [보험사 자본확충 돋보기]아직 여유 있는데…한화생명, 신종자본증권 추가 발행 이유는

- 한화생명 GA들 실적 성장, 한금서 IPO 전략도 순항

- [보험사 글로벌 전략 비교]삼성화재, 싱가포르·영국이 이끄는 해외사업…올해 더 힘준다

- 유동성 필요했다…저축성보험 늘린 ABL생명

- 기본자본 규제 50%로 굳어지나…중·대형 보험사도 안심 못해

- [보험경영분석]미래에셋생명, 이익 줄었지만 CSM은 방어…영업전략 성과

- [디지털 보험사 리포트]'입지 불안' 교보라플, 보장성 기반 적자탈출 절실

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- 동양생명, 제도 변경 영향에 보험손익 급감