KDB생명, 소액 자본확충...내년 불확실성 대비 안간힘 킥스비율 개선효과 1.8%p 불과…이자부담 증대 우려에 대규모 자본확충 쉽지 않아

강용규 기자공개 2024-12-31 11:00:35

이 기사는 2024년 12월 30일 13시22분 thebell에 표출된 기사입니다

30일 KDB생명에 따르면 26일을 납입일로 250억원 규모의 신종자본증권을 발행했다. KDB생명은 앞서 18일 이사회를 열고 최대 300억원 규모의 신종자본증권 발행을 결의한 바 있는데 이를 이행한 것이다.

자금의 사용 목적은 재무건전성, 즉 지급여력비율(K-ICS비율, 킥스비율)의 제고다. KDB생명의 킥스비율은 올 2분기 말 기준 58.75%로 금융감독원 권고 기준인 150%를 크게 하회했다. 다만 킥스제도상의 경과조치를 통해 155.4%로 지표를 관리했다.

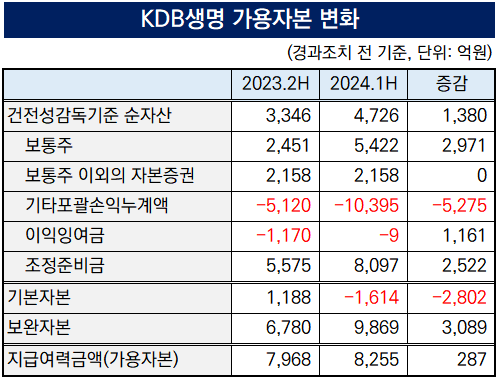

올 2분기 경과조치 전 기준 KDB생명의 지급여력을 들여다보면 킥스비율의 분자에 해당하는 가용자본(지급여력금액)이 8255억원, 분모에 해당하는 요구자본(지급여력기준금액)이 1조4051억원이다. 이번에 발행한 신종자본증권은 규모가 크지 않은 만큼 킥스비율 개선 효과는 1.78%p(포인트)에 불과하다.

KDB생명 관계자는 "환율과 시장금리의 변동, 보험부채 할인율 인하조치의 강화 등으로 내년에도 보험업계의 불확실성은 지속될 것"이라며 "비록 금액은 작지만 현 시점에서 할 수 있는 최선의 노력으로 선제적 대응에 나선 것"이라고 말했다.

올 상반기 KDB생명은 보험부채 할인율 인하조치에 따른 보험계약자산(부채) 순금융손익의 감소와 금리 변동 등 시장환경 변화에 따른 기타포괄손익-공정가치측정 금융자산의 감소가 동시에 나타났다. 이에 가용자본 구성요소 중 순자산의 하위 항목인 기타포괄손익누계액이 지난해 말 -5120억원에서 올 상반기 말 -1조395억원까지 5275억원 줄어들었다.

그러나 같은 기간 KDB생명은 순자산을 3346억원에서 4726억원으로 오히려 늘렸다. 지난해 75% 무상감자를 통해 확보한 6084억원의 감자차익 중 1169억원을 미처리결손금 보전에 투입해 이익잉여금을 늘렸고 유상증자를 통해 KDB산업은행으로부터 2990억원을 출자받았다. 보험계약마진(CSM) 증대를 통해 조정준비금도 2522억원 불어났다.

문제는 KDB생명의 기타포괄손익누계액을 갉아먹은 요인들이 내년에도 불확실성을 지속할 것으로 전망된다는 점이다. 금리는 지난 2년여간의 상승기조를 기나 이미 인하 기조로 돌아섰으며 최근 비상계엄 사태 이후 환율 역시 요동치고 있다.

심지어 보험부채 할인율 인하조치는 부채의 최종관찰만기가 올해 20년에서 내년 23년으로 길어지고 장기선도금리(LTFR) 인하 폭도 내년 25bp 추가로 확대되는 등 더욱 강력해진다. 여러모로 여건이 더욱 악화하기 전에 가능한 만큼 자본여력을 늘려 둘 필요가 있다.

다만 이 과정에서 이자부담을 고려해야 한다. KDB생명은 올 1~3분기 금융부채 이자비용이 188억원으로 같은 기간 순이익 130억원을 상회한다. 이미 이자부담이 큰 만큼 대규모 자본확충은 쉽지 않았던 것으로 분석된다.

일각에서는 신종자본증권의 기본자본 증대 효과에도 시선을 집중한다. 가용자본은 손실 흡수성이 높은 기본자본과 손실 흡수성이 낮은 보완자본으로 구분되는데 KDB생명은 기본자본이 지난해 말 1188억원에서 올 상반기 말 -1614억원으로 2802억원 감소했다.

신종자본증권은 요구자본의 최대 15% 한도 내에서 기본자본으로 인정된다. KDB생명은 상반기 말 기준 2107억원이 한도다. 다만 이번에 발행하는 신종자본증권은 기본자본이 아닌 보완자본으로 분류된다.

신종자본증권 가운데서도 이자율이 안정적인 신종자본증권만이 기본자본으로 인정받는데 이번에 발행하는 250억원은 10년째에 1% 금리가 가산되는 스텝업 조항이 있다. KDB생명은 지난해 5월에도 2160억원 규모 신종자본증권을 발행한 바 있으나 이 역시 10년째에 1%의 금리 스텝업 조항으로 인해 기본자본으로 인정받지 못했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한국GM, 내수부진에 자산 매각…철수설 재등장하나

- 나이벡, 美 바이오사에 '계약금 109억' 섬유증 물질 기술이전

- 현대차, 아이오닉 시리즈 50만대 벽 넘었다

- [i-point]그리드위즈, 2024년 ESG 보고서 공개 "탄소배출 감축 성과"

- [i-point]빛과전자, 삼성전자 우수협력사 우수상 수상

- [코스닥 상장사 매물 분석]KH그룹, 대양금속 손 떼고 빛과전자 인수 선회

- [i-point]투비소프트, 자연어 모델 활용 프로그램 생성 특허 획득

- [i-point]ICTK, 양자 기술 기업 BTQ와 전략적 MOU

- 한투운용 'ACE 빅테크7+커버드콜', 두자릿수 배당률 눈길

- 이지스운용, 스페인 '네슬레 HQ' 매각…손절 선택

강용규 기자의 다른 기사 보기

-

- [보험사 글로벌 전략 비교]삼성화재, 싱가포르·영국이 이끄는 해외사업…올해 더 힘준다

- 유동성 필요했다…저축성보험 늘린 ABL생명

- 기본자본 규제 50%로 굳어지나…중·대형 보험사도 안심 못해

- [보험경영분석]미래에셋생명, 이익 줄었지만 CSM은 방어…영업전략 성과

- [디지털 보험사 리포트]'입지 불안' 교보라플, 보장성 기반 적자탈출 절실

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- 동양생명, 제도 변경 영향에 보험손익 급감

- [IR Briefing]한화생명, CSM 잔액 9조 하회…연 2조 목표는 "이상무"

- 한화생명 "킥스비율 목표 170%, 준비금 제도개선 최우선"

- 현대해상, 순이익 반토막에도 '질적 개선'은 성과