[저평가 시그널: PBR 0.3]주주환원율 높인 DL이앤씨, 올해 PBR 개선 ‘기대’주주환원율 10%포인트 높여, 1분기 영업이익도 증가

김지효 기자공개 2025-05-20 08:20:56

[편집자주]

주가는 단기적으론 인기 투표지만 길게 보면 계량기라는 말이 있다. 왜 헐값에도 투자자가 발길을 돌릴까. 시간이 지나면 진짜 무게가 드러난다. 그 괴리를 찾는 과정에 사용되는 지표가 주가순자산비율(PBR)이다. 최근 유력 대선후보는 PBR이 0.3배도 안되면 시장에서 정리해야 한다며 강하게 압박하기도 했다. 가시방석에 앉은 종목들을 더벨 SR본부가 저울에 올렸다. 저평가인지, 벗어날 수 없는 밸류트랩인지, 시장평가와 본질가치 사이에 존재하는 간극을 재고 구조적 원인을 파헤쳐 본다.

이 기사는 2025년 05월 16일 13시34분 THE CFO에 표출된 기사입니다

하지만 올해는 다를 것이라는 기대감이 커지고 있다. 올해 1분기 실적이 개선됐을 뿐 아니라 새 주주환원책에 따라 주주환원율도 높아졌다. 주가도 이에 반응하듯 올해 들어 30% 가량 높아진 수준이 이어지고 있다.

◇상장 첫해 이후 PBR 지속 하락, 실적 악화에 지난해 0.3배 미만

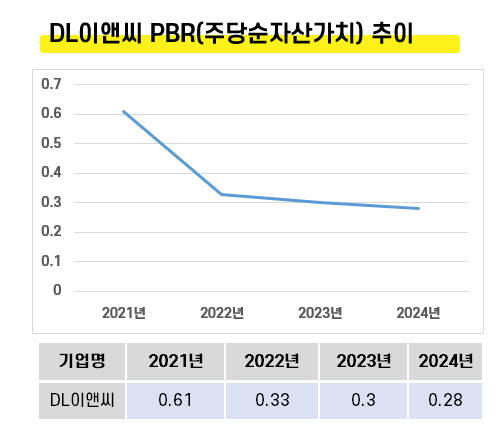

더벨 SR(서치앤리서치)본부가 코스피 상장사 808곳과 코스닥 상장사 1675곳 등 합계 2483곳 상장사를 전수조사한 결과 지난해말 연결 기준 PBR이 0.3배 미만인 곳은 225곳으로 집계됐다. 이 가운데 DL이앤씨는 0.28배를 기록했다.

국내 건설업이 전반적으로 저평가를 받으면서 시공능력평가 상위 기업들 가운데 PBR 1배를 넘은 기업은 한 곳도 없다. 가장 높은 곳이 삼성물산으로 0.6배를 기록했다. 건설업계가 전반적으로 부진하지만 지난해 말 기준 국내 시공능력평가 10위권 건설사 가운데 0.3배를 넘지 못한 건 DL이앤씨가 유일하다.

이 같은 상황은 단지 지난해만의 일은 아니다. DL이앤씨는 2021년 출범한 해에 PBR 0.61배를 기록한 이후 지속적으로 하락세를 보여왔다. 2022년 0.33배, 2023년 0.3배 등 간신히 0.3배 수준을 이어오다 지난해에는 0.28배까지 떨어진 것이다.

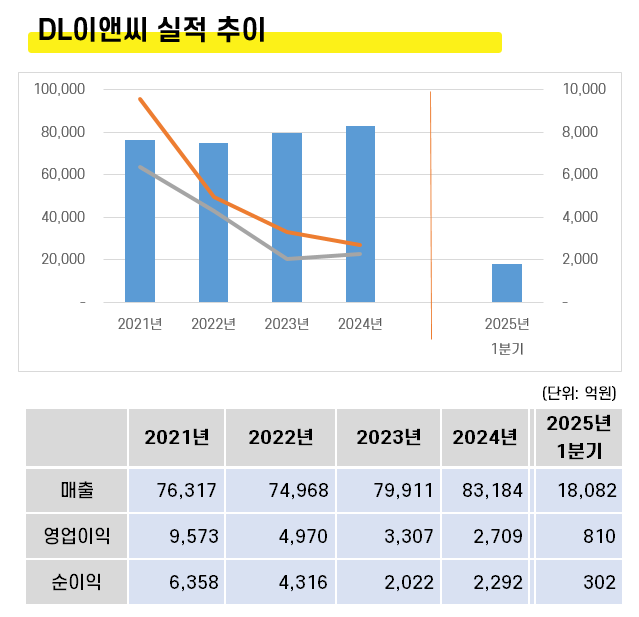

부동산 침체에 따른 건설경기 악화로 건설 업계가 전반적으로 저평가를 받고 있지만 DL이앤씨가 유독 저평가를 받은 데에는 실적 악화가 큰 영향을 미친 것으로 분석된다. DL이앤씨는 지난해 영업이익이 2709억으로 전년 대비 18.1% 감소했다. 매출은 2023년 대비 4.1% 늘어난 8조3184억원을 기록했지만 영업이익은 되레 감소했다. DL이앤씨는 자회사인 DL건설의 일부 현장의 원가율 조정과 대손을 반영한 결과라고 설명했다. DL이앤씨의 연결기준 영업이익은 분할 출범 이후 지속적으로 하락세를 보여왔다. 앞선 3개년 동안 △2021년 9573억원 △2022년 4970억원 △2023년 3307억원을 기록하며 2021년 12.5% 수준이었던 영업이익율은 지난해 말 3.3%까지 낮아졌다.

◇’올해는 다르다’, 실적 개선에 주주환원책 강화

지난해까지는 저평가 구간이 이어졌지만 올해는 다를 것이라는 기대가 커지고 있다. 올해 들어 주가도 힘을 받고 있다. 지난해 내내 3만원대를 맴돌았던 주가는 올해 들어 4만원대를 넘어섰고 한때 4만7000원에 근접하기도 했다. 최근 DL이앤씨 주가는 4만4000원 안팎을 오가고 있다.

DL이앤씨가 보유하고 있는 풍부한 현금 및 현금성 자산이 건설업계 전반에 퍼진 유동성 위기 상황에서도 안정성을 확보하는 버팀목이 될 수 있다는 분석이 DL이앤씨 안팎에서 나온다. DL이앤씨는 1분기 말 기준으로 현금 및 현금성자산 1조9000억원 가량을 보유하고 있다. 재무안정성도 높다. 부채비율은 1분기 말 기준 102.8%로 작년 말 기준 100.4%보다 소폭 늘긴 했지만 여전히 업계 최저 수준이다.

실적도 뒷받침 되고 있다. DL이앤씨는 올해 1분기 연결기준 영업이익이 810억원으로 전년 동기 609억원과 비교해 33% 증가했다. 당기순이익은 259억원에서 302억원으로 16.4% 늘었다. 같은 기간 DL이앤씨의 별도기준 영업이익은 492억원에서 591억원으로 20.1%, 자회사인 DL건설은 117억원에서 219억원으로 87.2% 증가했다. 다만 매출은 전년 동기대비 4.4% 감소한 1조8082억원을 기록했다.

주주환원책도 개선됐다. DL이앤씨는 3년마다 주주환원 정책을 내놓고 있는데 지난해부터 2026년까지는 연결기준 순이익의 25%를 주주 환원에 활용하기로 했다. 현금배당에 10%, 자사주 매입에 15%를 투입한다는 계획이다. 기존에 현금배당 10%, 자사주 매입 5% 등 주주환원율 5%을 목표로 해왔던 것에서 10%포인트 가량 높아진 수치다. 다만 자사주 소각에 대한 구체적인 계획은 아직 내놓지 않았다.

DL이앤씨 관계자는 “새로 발표한 주주환원정책에 따라 주주환원율도 10%포인트 가량 개선했고 자사주 매입도 진행하고 있다”며 “실제로 올해 들어 주가가 꽤 많이 올랐다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]'킵스파마 계열' 알곡바이오, 이데트렉세드 임상 환자 모집

- [Company Watch]코인원, 적자 감수 '신규 고객 유입' 마케팅 투자 지속

- [Red & Blue]롤러코스터 주가 한진칼, '경영권 분쟁 vs 시세 차익'

- [i-point]제이엘케이, 네이처 자매지에 논문 게재

- 롯데캐피탈, 순익 줄었지만 부실 털기로 건전성 개선

- 동양생명, 제도 변경 영향에 보험손익 급감

- [이사회 분석]SBI저축, 모리타 SBI홀딩스 전무 사임…차기 의장은

- [저축은행 위험 관리 점검]애큐온저축, 선제적 신용 관리로 건전한 자산 중심 경영

- [우리금융 인사 풍향계]임종룡 회장 '독립 경영' 방침 드러난 보험사 CEO 선임

- [저축은행 서민금융 리포트]웰컴저축, 금융권 저신용자 대출 '최후의 보루'

김지효 기자의 다른 기사 보기

-

- [저평가 시그널: PBR 0.3]주주환원율 높인 DL이앤씨, 올해 PBR 개선 ‘기대’

- [이사회 분석/전직 관료 리포트]기업 이사회인데 '판·검사' 출신 선호도 최고

- [이사회분석/전직 관료 리포트]CJ·신세계·삼성 등 '범 삼성가' 나란히 상위권

- [저평가 시그널: PBR 0.3]지역난방·가스공사, 누적된 미수금에 구조적 저평가

- [thebell interview]“PBR 1배 미만 경영권 위험…지분 40%도 안심 못해”

- [사외이사의 투자성과]DSC인베, '공대 출신' 사외이사 5년 만에 원금 5배 회수

- [사외이사 BSM 점검]현대백화점그룹, 법률·경영 등 전문성 치중

- 비지배주주, 너의 이름은

- [사외이사 BSM 점검]미래에셋그룹, 기업경영 전문가 다수…ESG ‘빈자리’

- [사외이사 BSM 점검]셀트리온그룹, 빠진 곳 없는 '육각형' 이사진