롯데손보, 자본확충 전략 '다각화' 퇴직연금리스크·후순위채 잔존만기 영향…내년 상반기까지 자본조달 불가피

신수아 기자공개 2018-11-07 15:55:28

이 기사는 2018년 10월 31일 16:11 thebell 에 표출된 기사입니다.

31일 보험업계에 따르면 롯데손해보험(이하 롯데손보)는 최근 해외 신용평가사인 무디스로부터 'Baa1'의 보험금지급능력평가(IFSR, Insurance FinancialStrength Rating) 신용등급을 부여받았다.

롯데손보 관계자는 "(이번 등급은)다각화된 보험 포트폴리오, 수익성 개선 전망, 그룹사 시너지 등이 종합적으로 반영된 수치"라며 "무디스는 롯데손보가 롯데그룹에 편입 후 브랜드 인지도 상승뿐만 아니라 일반보험, 퇴직연금이 빠르게 성장하고 있으며 운용자산이익률이 평균을 상회하며 자산건전성도 양호한 수준으로 관리하고 있는 점 등을 감안해 평가했다"고 전했다.

롯데손보가 해외 신용평가사에서 등급을 평정받은 것은 이번이 처음이다. 관련업계에서는 이를 두고 해외 시장에서 자본 확충에 나서기 위한 준비 단계로 해석하고 있다. 해외에서 채권을 발행하기 위해선 해외 신평사의 신용등급이 반드시 필요하다.

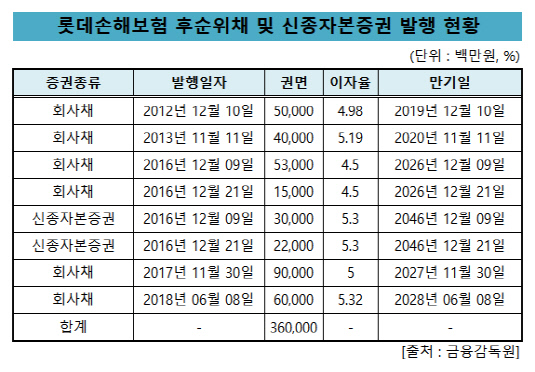

롯데손보는 현재까지 해외 시장에서 채권을 발행한 전례가 없다. 그간 국내 시장을 타깃으로 후순위채와 신종자본증권을 발행했다.지난 6월 발행한 총 600억원 규모의 후순위채까지 합하면 현재까지 3600억원을 외부에서 조달한 상태다. 앞서 2012년과 2015년 두차례에 걸쳐 2240억원의 유상증자하기도 했다.

|

롯데손보 관계자는 "향후 자본 조달의 여러가지 옵션을 고려해 해외 신평사의 등급을 받은 것"이라며 "현재 구체적으로 자본 조달의 시점과 규모는 결정된 바 없다"고 설명했다.

다만 롯데손보는 자본 확충을 미룰 수 없는 상황이다. 롯데손해보험의 상반기 말 기준 지급여력비율(이하 RBC비율)은 155.6%로 나타났다. 1분기 말 기준 164.68%과 비교해 약 9%p 감소한 수준이다. 지난해 말 170.12%였던 점을 고려하면 지속적인 하락세다.

특히 올 상반기 퇴직연금의 리스크가 반영되며 RBC비율 하락이 영향을 미쳤다. 새롭게 도입되는 신지급여력제도(K-ICS)는 원리금보장형 퇴직연금의 신용위험과 시장위험을 RBC비율 산출식에 새롭게 반영한다. 단 업계의 충격을 고려 2018년 6월 35%, 2019년 6월 70%, 2020년 6월 100%로 순차적으로 적용 비율이 높아진다.

현재 1단계가 반영된 상태다. 퇴직연금 자산이 전체의 절반을 차지하는 롯데손보는 퇴직연금리스크가 반영되자 약 20%p의 RBC비율이 하락했다. 퇴직연금 리스크 반영 비율이 70%까지 반영되는 내년 상반기 이전 추가 자본 확충이 불가피하다는 의미다.

또한 기 발행된 후순위채의 자본인정 비율도 감소하고 있다. 후순위채의 경우 잔존만기 5년부터 매년 20%씩 자본 인정액이 차감된다. 현재 900억원 규모의 후순위채의 잔존만기가 5년 미만인 상태다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- 캡티브 잡자…퇴직연금 사업자-계열사간 인력 교류

- [스튜어드십코드 모니터]한화운용, '이사 선임·자사주 취득' 주주제안 일부 반대

- [VC 경영분석]'펀딩부터 차곡차곡' 리인베스트, BEP 달성 '가시권'

- [thebell interview]"그레이드헬스체인, 인슈어테크 넘어 데이터 회사로"

- MYSC, 전북임팩트펀드 '머쉬앤'에 마수걸이 투자

- [VC 팔로우온 투자파일]'파우치 필름 전문' 릴엠, 시리즈A 100억 투자 유치

- '친환경 축산업' 센티넬이노베이션, 30억 펀딩 돌입

- [VC 펀드분석], K-콘텐츠 스케일업 펀드 투자 '순항'

- [VC 경영분석]한투파 턴어라운드, 몰로코 성과보수 255억 잭팟 '덕'

- [LP Radar]혁신성장펀드, VC 참여 저조할 듯…PE 위주 전망