[엘리엇 재상륙]현대차·모비스 '주요 타깃', 기아차 왜 빠졌나기아차 잉여금 최저, 주주환원 논리 안 맞아…컨설팅사도 보조 맞춰

고설봉 기자공개 2018-11-15 08:51:51

이 기사는 2018년 11월 14일 19:12 thebell 에 표출된 기사입니다.

엘리엇은 현대차와 기아차, 현대모비스의 지분을 보유하고 있다. 엘리엇 스스로 지난 8월 "2018년 8월 13일 기준 현대차 주식 3.0%에 해당하는 보통주 약 640만 주를 보유하고 있고, 아울러 현대모비스 보통주의 2.5%와 기아차 보통주의 2.1% 이상을 보유하고 있다"고 밝혔다. 이에 따라 엘리엇은 기존에도 현대차와 기아차, 현대모비스를 상대로 주주권익 제고를 요구했다.

그러나 이번 3차 서신에서는 완전히 다른 모습을 보이고 있다. 기존에는 현대차와 기아차, 현대모비스를 중심으로 현대차그룹을 압박했다. 하지만 이번에는 현대차와 현대모비스에 집중하고, 기아차에 대한 언급은 일절 하지 않았다. 엘리엇이 콘웨이 맥킨지에 의뢰해 만들어낸 독립 분석보고서에서도 기아차에 대한 분석은 없다.

업계에서는 엘리엇이 자사주 매입을 요구하기 위한 근거를 조금 더 명확히 하기 위해 기아차를 일부러 제외한 것으로 해석하고 있다. 현재 엘리엇은 콘웨이 맥킨지 보고서를 토대로 자사주 매입을 강하게 요구하고 있다. 엘리엇이 수익을 얻을 수 있는 방법은 자신들이 투자한 주식의 가치가 오르는 것뿐이기 때문이다.

엘리엇의 의뢰를 받은 콘웨이 맥킨지도 이에 따라 보조를 맞췄다. 콘웨이 맥킨지는 "배당금을 통해 주주 환원을 하면 순환출자로 인해 현대차그룹이 이중 23%를 받게 된다"고 설명했다. 이에 따라 주주가치 제고를 위해 "자사주를 매입해야 한다"고 권고한다.

|

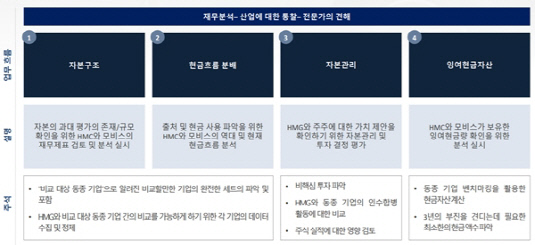

콘웨이 맥킨지 보고서는 총 37페이지에 달하고 내용도 방대하다. 그러나 요점은 한 가지다. '초과자본금을 환원하라'로 귀결된다. 자사주를 취득해 주가를 부양해 주주들의 수익성을 끌어올리라는 논리의 근거로 보고서는 짜여져 있다.

보고서는 '현대차와 현대모비스의 자본구조에 대한 분석'을 통해 "현대차와 현대모비스의 자본이 과대해 자본수익률이 낮고, 비효율적인 자금사용을 해왔다"라는 진단을 내린다. 더불어 현금흐름배분을 들어 "자본이 충분히 활용되지 못하고 있다"고 주장한다.

또 보고서는 "자동차제조업과 금융업의 현금흐름이 분리돼 있지 않아 영업활동현금흐름이 적절히 나타나 있지 않다"며 "조정된 영업활동현금흐름이 조정 전 영업활동현금흐름보다 많다"고 설명한다. 더불어 "자본관리가 제대로 이뤄지지 않는다"고 지적한 뒤 "잉여현금을 환원하라"고 요구한다.

콘웨이 맥킨지는 결론으로 "현금자산의 과다 보유로 잉여현금이 많이 존재하고, 자사주 취득 및 배당으로 잉여현금을 주주에 환원하는 것이 적절하다"고 평가한다. 또 "순환출자로 인해 배당보다는 자사주 취득이 더 효과적"이라고 주장한다.

그런데 눈 여겨 볼 부분은 기아차를 제외하고 현대차와 현대모비스 만을 대상으로 분석하고 보고서를 작성한 점이다. 이는 콘웨이 맥킨지의 보고서 상의 분석을 근거로 한 엘리엇의 주장의 타당성을 부여하기 위한 전략적인 결정으로 풀이된다.

우선 맥킨지 보고서가 타당성을 얻기 위해서는 완성차 회사의 경우 금융사를 끼고 있고, 이에 따라 영업활동현금흐름이 과소 계상돼 있어야 한다. 현대차의 경우 이러한 맥킨지의 분석이 들어맞는다.

그러나 기아차는 이 분석에서 벗어난다. 기아차의 경우 현대카드, 현대캐피탈 등의 금융사를 자회사로 두고 있지 않다.

또 현금자산이 과다하고, 잉여현금이 많이 존재해야한다. 하지만 기아차의 경우 현대차는 물론, 오히려 현대모비스보다 현금자산과 잉여현금이 적다. 세 곳의 회사 중 영업이익도 기아차가 가장 적다. 올 6월 말 연결 기준 현대차의 이익잉여금은 68조원, 현대모비스는 30조원인데 반해 기아차는 25조원에 그친다. 현금자산도 현대차 9조원, 모비스 3조원, 기아차 2조원을 각각 기록 중이다.

결론적으로 기아차는 주주에 환원할 만큼 잉여금을 쌓거나, 현금자산을 보유하고 있지 못하다. 이에 따라 기아차에 대한 분석은 콘웨이 맥코이의 주장과 이를 기반한 엘리엇의 요구에 대한 타당성을 훼손한다. 결국 자사주 매입 요구에 대한 논리적 근거로 적합하지 않은 기아차는 아예 분석 대상에서 제외한 것으로 풀이된다.

증권사 연구위원은 "기아차는 재무구조가 현대차 및 현대모비스에 비해 열위하고, 현금 여력도 낮기 때문에 주주이익을 실현하라는 요구를 할 수 없는 상황"이라며 "그래서 컨설팅 의뢰 때부터 기아차를 제외한 것으로 보인다"고 설명했다.

이 연구위원은 "애당초 논리가 안 맞는 게 엘리엇이 지배구조 개편을 하라고 했으면, 자사주를 사라고 하는 것이 아니라 순환출자 고리를 끊으라고 해야 한다"며 "자사주를 매입해도 여전히 순환출자 고리는 남는다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 'BNCT로 항암 타깃' 다원메닥스, 코스닥 예심 청구

- [엔비디아 밸류체인 파트너]아이크래프트, 박우진 회장 잦은 하산에 빛바랜 주가

- [이통3사 AI 매치업]사물인터넷 회선 경쟁, AIoT 분야로 확전

- 디딤이앤에프, 신규 브랜드 2종 론칭 '매출 확장'

- 대동모빌리티, S-팩토리 자가용 태양광 발전소 준공

- '벼랑 끝 격돌' 대유위니아 vs 홍원식, 전부 걸었다

- [ICTK road to IPO]경쟁자 없는 '차세대 보안칩', 2000억 후반 밸류 '정조준'

- CG인바이츠, 화일약품 지원 축소 11년 동행 '선긋기'

- [K-바이오 클러스터 기행|대전]대전 바이오 구심점, 20년 역사 바이오헬스케어협회

- 코인원, 이용규 CPO 영입…신규 서비스 출시 속도

고설봉 기자의 다른 기사 보기

-

- [컨콜 Q&A 리뷰]리스크관리와 주주환원책에 이슈 집중된 KB금융 IR

- KB금융, ELS 충격에도 견조한 이익창출력 과시

- [보험사 IFRS17 조기도입 명암]현대해상, 상대적으로 낮은 적정성 비율 관리 숙제

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- 신한은행, 5년만의 가족초청 행사…'일류신한 초석은 신한가족'

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전

- [보험사 IFRS17 조기도입 명암]DB손보, 킥스 도입으로 한층 더 탄탄해진 적정성 지표