삼성 시스템 1위 목표, 유통파트너 실적에서도 보인다 IPO 미래반도체, 삼성전자 제품 비중 99%…지난해 3Q 기준 시스템 매출 크게 늘어

이민우 기자공개 2023-01-16 13:16:44

이 기사는 2023년 01월 13일 07시59분 thebell에 표출된 기사입니다

삼성전자가 글로벌 1위를 고수한 메모리 반도체의 수요 둔화 및 재고 조정 상태도 미래반도체의 매모리 반도체 실적에서 일맥상통하게 확인할 수 있다. 지난해 연간 매출이 2021년과 비슷한 수준으로 추산돼 같은 기간 크게 성장한 시스템 반도체 대비 성적이 초라하다. 다행히 올해는 인텔 등 CPU사의 DDR5 D램 지원 제품 출시로 조만간 일부 메모리 반도체 수요가 확대될 것이란 기대도 나온다.

◇삼성전자 제품 99% 유통 미래반도체, 시스템 매출 비중 첫 과반

미래반도체의 반도체 대리유통 사업은 삼성전자 등 제조사와 세트 기업 및 관계된 1·2차 벤더 사이에 가교 역할을 맡는다. 따라서 자연스레 상품 매입처인 제조사들과 고객사가 겹치게 되는데, 미래반도체의 경우 삼성전자로부터 전체 반도체 상품의 99%를 매입하고 있다.

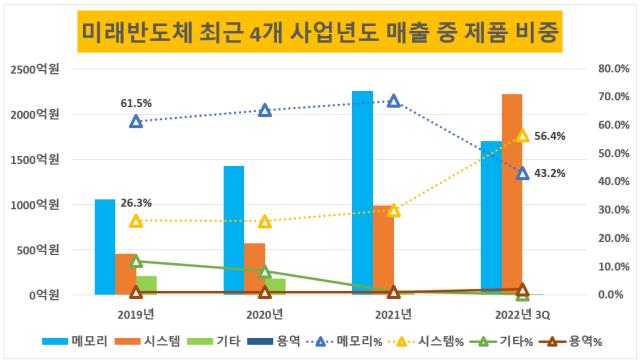

이는 기존 미래반도체 고객사는 물론 지난해와 2021년 새롭게 확보된 신규 시스템 반도체 거래처도 모두 삼성전자의 고객이란 의미다. 투자설명서에 따르면 미래반도체는 확보된 시스템 반도체 거래처를 발판으로 지난해 3분기말 누적 기준 3929억원 매출을 올렸다. 이는 2021년 연간 매출인 3280억원보다 19.8% 많은 규모다.

3분기말 누적 매출에서 시스템 반도체 비중은 56.4%로 규모는 2217억원에 이른다. 2021년 당시 시스템 반도체 연간 매출은 989억원에 불과했다. 1년도 되지 않아 시스템 반도체 매출 규모가 2배 이상 폭증한 셈으로, 비중이 과반을 넘은 것도 최근 4개 사업년도 중 처음이다. 4분기 수요가 심각하게 둔화되지 않은 이상 지난해 시스템 반도체 연간 매출은 가볍게 2500억원을 상회했을 것으로 추산된다.

SAMT 등 다른 유통파트너와 직접 판매 등이 있는 만큼 미래반도체가 삼성전자 반도체 거래 전부를 반영한다고 보긴 어렵다. 다만 상품 매입의 99%를 삼성전자로 두고 있는 특수성을 감안하면, 미래반도체 실적으로 삼성전자 시스템 반도체 판매 추이 일부를 가늠하는 것엔 무리가 없다. 미래반도체의 영업 및 AS능력도 한몫을 했겠으나, 삼성전자 시스템 반도체를 찾는 고객과 규모가 늘었다는 해석을 내놓을 수 있다.

◇메모리 반도체 수요 둔화도 확인, 삼성전자 실적과 일맥상통

삼성전자 시스템 반도체 투자의 한 배경이었던 메모리 반도체의 수요 둔화 역시 확인할 수 있다. 메모리 반도체는 글로벌 공급과잉으로 인한 재고조정 등이 지속 중이다. 따라서 현재 신규 수요는 거의 발생하지 않고 기존 IT·서버 시장 규모에 맞춰 외형만 유지되고 있으며, 판가는 전반적으로 하락하는 추세다.

지난해 3분기 삼성전자는 메모리 반도체의 업황 부진으로 영업이익에 크게 타격을 입어 2021년 동기 대비 69% 감소한 영업이익을 맛봤다. 메모리 매출이 전년 동기 대비 28% 떨어진 탓이다. 다행스럽게도 시스템반도체를 포함한 비메모리 매출은 같은 기간 5.9조원에서 7.8조원으로 늘어난 것으로 나타났다.

이와 일맥상통하게 미래반도체 메모리 반도체 판매는 지난해 3분기까지 1699억원에 머물렀다. 이를 토대로 분기당 평균 매출을 566억원으로 가정했을 때 추산되는 연간 메모리 반도체 매출은 2265억원 정도다. 2021년 연간 매출인 2253억원과 큰 차이가 없다. 판매가 꺾이진 않았으나 같은 기간 크게 매출과 비중이 증가한 시스템 반도체 대비 성장이 초라하다.

반도체 업계 한 관계자는 "메모리 반도체 가격은 지난해부터 지속적으로 떨어지고 있다며"며 "재고소진에 따른 판가 조정과 저가형 메모리 반도체 유입이 주요 원인"이라고 설명했다. 이어 "최근 전력 효율을 높인 서버용 DDR5향 수요가 발생할 수 있지만 아직 본격화됐다고 보긴 어려운 상태"라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]메이크샵, 무료 쇼핑몰 제작 서비스 론칭

- 이에이트-아이엘, 전고체 배터리 공정 최적화 협력

- [KT 리빌딩]밀리의서재, 그룹사 시너지 기반 신사업 본격화

- [i-point]한컴, 행정안전부에 '한컴어시스턴트' 공급

- [i-point]'상장 준비 본격화' 채비, 지속 가능 성장 기반 강화

- [Company Watch]'실적 반등' 에이프로, 이차전지 업황 회복 '기대감'

- [밸류업 프로그램 리뷰]피에스케이그룹, '배당·자사주' 카드 전면 배치

- [i-point]큐브엔터 'i-dle', 글로벌 주요 차트 석권

- [i-point]'베트남 타깃' 포커스에이아이, 알리엑스와 MOU 체결

- [i-point]대동, 업계 최초 농기계 품질 보증 연장 상품 출시