[개화하는 STO 시장]초기 수혜는 '부동산' 중론…기존 상품 대비 경쟁력은⑤일반투자자까지 시장 열려, 리츠-펀드 중간 포지셔닝

황원지 기자공개 2023-03-10 08:15:26

[편집자주]

토큰증권발행(STO) 시장에 대한 관심이 뜨겁다. 지난 몇 년간 시중 자금을 쓸어담았던 블록체인 시장에 기존 금융권이 진출할 수 있는 길이 열렸기 때문이다. 새 먹거리가 필요한 증권사들은 조각투자 플랫폼과 합종연횡에 나서면서 잇따라 시장 진출을 선언하고 있다. 금융당국의 가이드라인에 따라 새롭게 구축될 STO 시장의 면면을 더벨이 자세히 들여다본다.

이 기사는 2023년 03월 07일 06시22분 thebell에 표출된 기사입니다

토큰증권은 향후 시장에서 리츠와 부동산펀드 중간 역할로 포지셔닝할 것으로 보인다. 개별 부동산이 아닌 회사에 투자해야 하는 리츠와 달리 단 건 투자가 가능해 가벼운 편이다. 또한 최소 3년 이상 폐쇄형으로 구성되는 부동산펀드와 다르게 중도 엑시트가 가능하다는 점도 특징으로 꼽힌다.

◇유동성 '미스매치' 부동산 시장, 토큰증권 첫 무대로

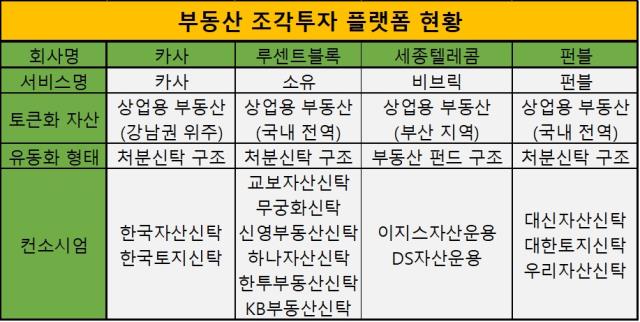

부동산 시장은 STO 시장 개화로 가장 주목받고 있는 업종이다. 카사, 펀블, 세종텔레콤, 루센트블록 등 혁신금융서비스로 지정된 조각투자 플랫폼도 가장 많다. 금융당국이 2019년부터 규제샌드박스 제도를 통해 부동산 조각투자가 가능하도록 열어주면서다. 현재 해당 업체들은 상업용 부동산에 대한 부동산신탁의 수익증권 공유지분(DABS)를 소유 및 투자하고 있다.

부동산은 유동성이 필요하지만 투자자를 찾기는 주식시장에 비해 비교적 어려운 시장이다. 종합 부동산 서비스 업체 젠스타메이트에 따르면 2021년 기준 4대 상업용 부동산의 거래 규모는 약 31조원으로 기관에게는 다소 규모가 작다. 반대로 개인투자자가 접근하기에는 한 건당 규모가 커 투자가 쉽지 않다.

하지만 토큰증권이 도입되면 일반투자자까지 시장 문턱이 낮아진다. 그간 부동산 투자상품들은 연기금, 보험사, 공제회 등 기관에게 먼저 풀리고 이후 금융계열사의 WM부문, 이후 사모펀드 등 전문투자자에게 기회가 열리는 구조였다. 일반투자자 자금 유입으로 시장 확대가 기대된다.

가치평가가 쉽다는 점도 긍정적인 요인이다. 부동산 자산은 이미 밸류에이션을 맡는 공인 감정평가 시스템이 존재한다. 때문에 음원 저작권이나 미술품 등 가치 산정과 실물 거래 시기 등을 예측하기 어려운 다른 STO 자산군들에 비해 초기 진입이 쉽다. 기존 인프라가 확보된 만큼 초기 산업 성장이 빠를 것이라는 전망이다.

◇토큰증권, 개별 부동산 투자·환매 쉬워…'시장 유동성 확보' 관건

하지만 확고한 기존 인프라가 외려 발목을 잡을 수 있다는 우려도 제기된다. 토큰증권 시장이 새롭게 등장한 것은 긍정적이지만, 기존 리츠나 부동산펀드가 있는데 굳이 토큰화를 선택할 이유가 없다는 주장이다.

석우영 KB증권 디지털자산추진단장은 “유사한 전통시장 상품과 비교해볼 때 (기존 시장이) 압도적이라고 생각한다”고 말했다. 이어 “안전성 높은 투자 물건 확보나 임대수익 분배, 부동산 관리 효율성 측면에서 기존 제도권 시장이 훨씬 잘 돼 있다”며 “굳이 토큰증권을 선택할 이유가 적을 수 있다”고 말했다.

이에 시장에 진출한 조각투자 플랫폼 업계에서는 토큰증권이 리츠나 부동산펀드와는 다른 포지셔닝을 가져갈 것이라고 설명했다. 한 조각투자 플랫폼 관계자는 “리츠와 부동산펀드의 중간 정도의 역할”이라고 말했다.

다만 리츠의 경우 부동산 단건이 아니라 회사에 투자하는 개념이다. SK리츠의 경우 SK그룹이 책임임차하는 우량 자산들을 매입해 수익을 낸다. 서린동 본사를 비롯해 전국에 있는 300개가 넘는 부동산에 모두 투자한다. 신한알파리츠도 판교 알파돔파워를 포함, 여러 물건들을 묶어 투자한다. 반면 토큰증권은 리츠처럼 배당을 받으면서도 개별 물건에 대한 투자가 가능하다.

부동산펀드와도 포지셔닝이 다르다. 부동산펀드는 단건에 투자가 가능하지만, 폐쇄형이라 한번 투자하면 환매가 어렵다. 통상 3년에서 7년까지 투자금이 묶이기에 투자 결정이 쉽지 않다. 토큰증권의 경우 2차 거래가 가능하다. 상장 이후에는 언제든 원할 때 팔 수 있다. 이번 금융위 가이드라인에 따르면 토큰증권은 모두 공모로 진행된다.

한 부동산업계 관계자는 “본PF같이 대형 딜일 경우 기존 시장에서 소화하고, 위험도가 높은 중소형 브릿지론이나 그간 거래가 어려웠던 개별 물건 등이 토큰증권 시장에서 소화될 것으로 예상된다”고 말했다.

향후 토큰증권의 경쟁력을 결정지을 건 ‘유동성 확보’가 될 것으로 보인다. 토큰증권의 포지셔닝이 좋더라도 시장에 들어온 투자자가 적다면 딜이 완료되긴 어렵다. 이러한 상황이 지속될 경우 판매처로서의 매력도도 떨어질 수 밖에 없다는 평가다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- [스타트업 1st 감사보고서]'기업가치 1400억' 포엔, 올해 매출 270억 목표

- '김동환호' UTC인베, 첫 펀딩 시동…다음 타깃은

- '오일머니'도 주목한 달바글로벌…밴드 상단 확정적

- [VC 투자기업]위펀, M&A로 가파른 성장세 이었다

- [thebell interview]"솔라스타넥서스, AI 투자 집중…500억 펀드 결성"

- [LP Radar]새마을금고, 3년만 벤처출자 시동…펀딩난에 호재

- KCGI 세무조사 주시하는 OK금융그룹, 대응 카드 '만지작'

- IBK운용, 공들인 첫 헤지펀드 1년만에 청산

- 날개 단 푸른인베스트먼트, AUM 1700억 돌파

- '성장주+미국채' 조합…신한운용 하이브리드 전략

황원지 기자의 다른 기사 보기

-

- 날개 단 푸른인베스트먼트, AUM 1700억 돌파

- NH증권, DS운용 손익차등형 펀드 출격

- [꿈틀대는 사모대출펀드 시장]분주한 KB-미래에셋, 리테일 반응은 ‘아직’

- [꿈틀대는 사모대출펀드 시장]'선봉장' 한국·삼성증권, 고금리채권 수요 흡수

- [꿈틀대는 사모대출펀드 시장]고금리로 리테일 공략, 국내 판매사서 '인기몰이'

- 라이프운용, AI 오픈 브라운백 포럼 개최

- KB증권, 씨스퀘어 손잡고 롱숏펀드 확충

- [Product Tracker]'마르디 메크르디' 구주 상품화, VVIP센터마다 '예의주시'

- [thebell interview]"'억만장자 가문-한국 프라이빗 딜' 가교 역할 맡는다"

- 토러스운용, 미장 폭락에 대규모 손실