[LCC 생존 재무전략]'코로나 후유증'은 얼마나 심각했나①제주항공·진에어 등 LCC 7개사 결손 상태로 악화...최대주주 '지배력 약화' 감수

양도웅 기자공개 2023-06-07 07:28:38

[편집자주]

코로나19 팬데믹이라는 수렁에 빠졌던 LCC(저비용항공사)들이 비상하고 있다. 일제히 흑자전환에 성공했을 뿐 아니라 미래 전망 지표 중 하나인 선수금도 대폭 늘어났다. 하지만 비상하기까지 줄일 수 있는 비용은 최대한 줄이고 확보할 수 있는 현금은 최대한 확보하는 지난한 세월을 감내해야 했다. 살(지분)까지 내준 곳도 허다하다. THE CFO가 LCC들이 지난 3년을 어떻게 버텼는지 그간의 재무전략을 리뷰한다.

이 기사는 2023년 06월 01일 17시12분 THE CFO에 표출된 기사입니다

이는 곧장 전 세계가 코로나19 확산 방지를 위해 공항 운영과 항공기 운항을 제한하는 조치를 하도록 만들었다. 이러한 조치는 화물이 아닌 사람만을 싣고 나르는 저비용항공사(LCC)들에 곧장 치명상을 입히기 충분했고 코로나19에 속수무책이었던 2020년부터 2022년까지 LCC들의 재무구조는 근본까지 흔들리는 악화일로의 연속이었다.

◇1년만에 지금까지 번 돈 '다 잃었다'

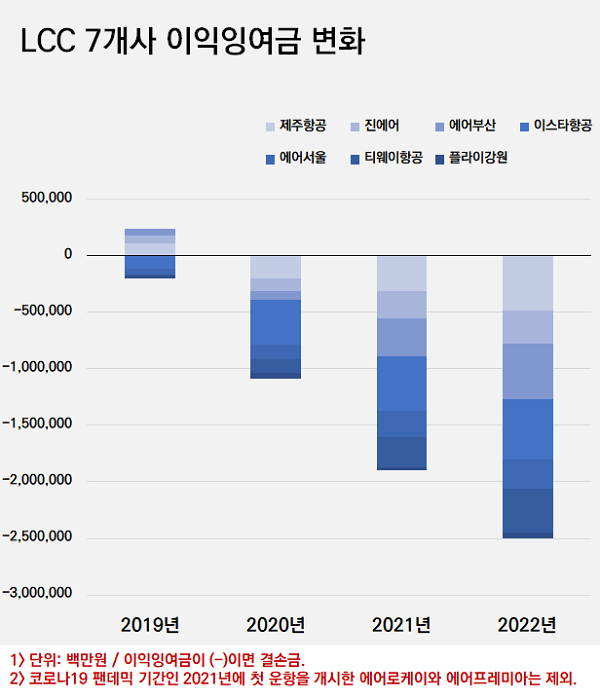

코로나19 팬데믹 직전인 2019년. 이 해 항공기를 운항한 LCC는 총 7곳이다. 제주항공과 진에어, 에어부산, 이스타항공, 에어서울, 티웨이항공, 플라이강원. 플라이강원은 2019년 10월 첫 운항을 시작했다는 차이가 있지만 이 해에 모두 수익 활동을 펼쳤다.

기업이 설립된 이래 매년 사업으로 번 돈(순이익)은 '이익잉여금'이라는 재무제표 자본 계정에 차곡차곡 쌓인다. 코로나19 팬데믹 직전인 2019년 말 기준 LCC 7개사의 총 이익잉여금은 397억원이었다.

이익잉여금이 마이너스(-)일 경우엔 결손금이 발생했다고 부른다. 결손금은 설립 이후 현재까지 기업이 사업으로 번 돈보다 잃은 돈(순손실)이 더 많다는 의미다. 2019년 말 LCC 7개사의 총 이익잉여금 397억원은 많지는 않지만 결손금이 발생한 상태는 아니라는 점에서 부정적이지도 않다.

하지만 2020년 3월 세계보건기구(WHO)가 코로나19 팬데믹을 선포하면서 본격적으로 하늘길이 막히자 실적은 빠르게 곤두박질했다. 코로나19 팬데믹 첫해인 2020년 말 LCC 7개사의 총 이익잉여금은 마이너스(-) 1조877억원을 기록했다. 결손이 발생한 것으로 코로나19 팬데믹이 발발한 지 만 1년 만에 지금까지 설립 이후 사업으로 번 모든 돈을 몽땅 잃은 것이다.

LCC 7개사의 2022년 말 이익잉여금은 마이너스(-) 2조5008억원이다. 코로나19 팬데믹 이전 이익잉여금이 397억원이었던 점을 고려하면 지난 코로나19 팬데믹 기간에 LCC 7개사는 3조원에 가까운 순손실을 낸 셈이다.

◇자본 확충 위해 감수할 수밖에 없는 '지배력 약화'

자본은 주주들이 낸 돈과 기업이 번 돈으로 구성된다. 재무제표 자본 계정과목으로 바꿔 말하면 주주들이 낸 돈은 자본금과 자본잉여금, 기업이 번 돈은 이익잉여금이다. 기업이 번 돈보다 잃은 돈이 많다면 이익잉여금 자리를 결손금으로 바꾼다. 자본금과 자본잉여금, 이익잉여금(결손금) 등의 총합이 자본이다.

만약 '자본금>자본'이면 자본잠식 상태에 빠졌다고 부른다. 기업이 자본잠식 상태를 방치하면 한국거래소는 심사를 통해 상장폐지를 통보할 수 있다. 많은 기업이 결손금 발생을 최소화하기 위해, 혹은 주주들로부터 출자 받기 위해 많은 노력을 기울이는 이유다.

문제는 LCC들처럼 결손금이 감당할 수 없는 수준으로 불어나는데 주주들도 지속해서 출자하기 어려울 때 외부에서 새로운 주주로 데려올 수밖에 없고, 이때 경영권에 변화가 생길 수 있다는 점이다. 경영권 변화는 기업에 기회일 수도 있으나 위기일 수 있다는 점에서 주의해서 봐야 한다. 특히 경영권 변화가 분쟁으로 이어지면 기업의 성장과 턴어라운드 시기는 늦어질 가능성이 크다.

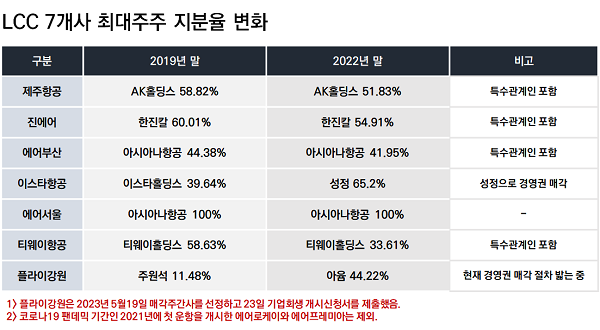

실제 LCC들은 제3자배정 유상증자, 전환사채(CB) 발행 등으로 자본 확충을 시도했다. 기존 최대주주는 기업 존속을 위해 지분 희석과 그에 따른 지배력 약화를 수용할 수밖에 없었다. 기업도 자칫 경영권 분쟁이 발생할 수 있는 가능성이 있음에도 자본잠식에서 벗어나기 위해 이러한 선택을 할 수밖에 없었다.

코로나19 팬데믹 기간 제주항공과 진에어, 에어부산, 티웨이항공 등은 기존 최대주주의 지분율이 모두 떨어졌다. 이스타항공은 최대주주가 이스타홀딩스에서 성정을 바뀌었고 플라이강원은 회생절차개시신청을 하고 현재 매각 절차를 밟고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]'자가면역질환 신약' 이노보테라퓨틱스, 미국 임상 1상 '성공적'

- [i-point]폴라리스오피스, 엔비디아 ‘커넥트’ 공식 파트너 선정

- [i-point]신성이엔지, 한국종합기술·다스코와 연료전지 발전사업 협약

- [i-point]신테카바이오, 'PEGS 보스턴 2025' 참가

- [AACR 2025]첫 구두발표 진씨커, 경쟁사 넘보는 '유전자가위 액체생검'

- [AACR 2025]이뮨온시아 'CD47' 안전성 굳히기 "경쟁약과 다르다"

- [AACR 2025]항암 신약 항체 대신 '페라틴', 셀레메디 플랫폼 데뷔전

- [AACR 2025]근거 쌓는 '루닛 스코프' 빅파마 공동연구 쇼케이스

- [변곡점 선 콜마비앤에이치]변화의 마지막 카드, 경영진 교체 '강수' 두나

- [변곡점 선 콜마비앤에이치]속절없는 주가 하락 '트리거', 주가 부양 의지 없었나