[스팩 합병 디스카운트 점검]'시총 30%' 뛴 엑스게이트, 400억 매출목표 달성 '글쎄'상장 후 부진 털고 '양자컴퓨터' 테마주 반등, 정부 정책 호재 4분기 반영 기대

정유현 기자공개 2023-12-01 13:41:32

[편집자주]

올해도 스팩(SPAC) 합병을 통해 코스닥에 상장한 기업들이 투자자들의 외면을 받고 있다. 상장 후 실적 부진과 주가 하락 패턴이 반복되며 상장 자격 논란이 다시 도마위에 올랐다. 더벨이 올해 스팩 합병을 통해 코스닥에 데뷔한 기업들의 주가 현황과 실적, 재무 구조를 살펴보며 스팩 합병 디스카운트(증시 저평가) 상황을 점검해 본다.

이 기사는 2023년 11월 30일 07:57 thebell 에 표출된 기사입니다.

올해 예상치로 내놓은 실적도 4분기 성과에 따라 목표 달성 가능 여부가 갈린다. 정보보안업 특성상 4분기 매출 비중이 높은 만큼 업계에서는 예상치에 부합하는 선에서 성과를 낼 수 있을 것으로 예상하고 있다.

◇주가 부진 털고 '양자컴퓨터' 이슈로 급등, 유통 비율 안정적 유지

엑스게이트는 가상사설망(VPN) 국내 선도기업으로 3월 16일 스팩 소멸 합병 방식을 통해 코스닥에 입성했다. 코스닥에 도전한 것은 이번이 처음이 아니다. 2년 전 IBK기업인수목적14호와 합병을 추진했으나 심사 과정에서 철회했다. 이후 lBK기업인수목적12호와 합병을 추진했지만 3개월 만에 이 합병 추진 건도 중단했다. 기업 가치를 더 키운 후 상장하는 것이 낫다는 판단이 있었다.

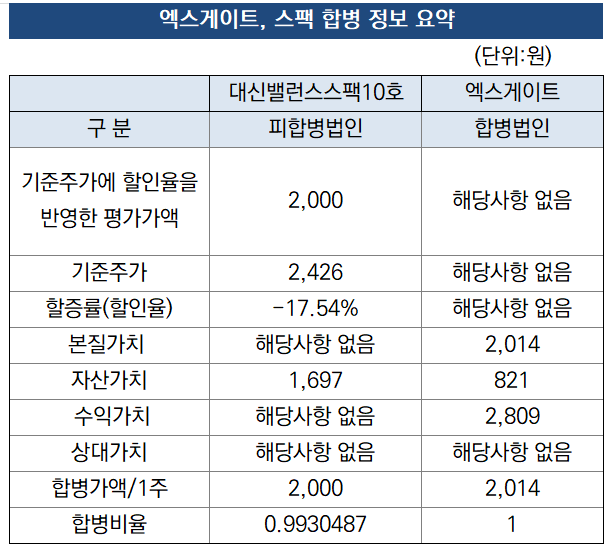

세 번째 도전은 대신증권과 손을 잡았다. 엑스게이트는 지난해 초 대신증권과 주관계약을 맺은 후 8월 말 예비심사청구를 냈고 승인을 받았다. 엑스게이트는 기업가치를 책정하고자 2019년 실적부터 2022~2026년 추정 실적을 기반으로 수익가치를 평가받았다.

엑스게이트의 매출은 2019년 191억7000만원에서 2020년 236억9000만원, 2021년 311억원으로 늘어났다. 3년간 평균 매출 성장률은 27.4%에 달한다. 영업이익 성장세도 두드러졌다. 2019년 18억8000만원이던 영업이익은 2021년 38억8000만원으로 늘어났다. 3년 평균 성장률은 43.7%다.

이 과정에서 엑스게이트 합병 법인의 시가총액은 529억원 규모로 정해졌다. 합병 이후 CB가 전환된다는 가정하에 평가받은 가치다. 합병비율은 약 1대 0.9930487다. 주당 수익가치는 2805원, 본질가치는 2014원으로 평가받았다. 이에 따라 엑스게이트와 대신밸런스제10호스팩의 합병가액은 각각 2014원과 2000원으로 정해졌다.

스팩 유통 첫 날인 3월 16일 기준가는 여러 조건을 대입한 결과 5110원으로 설정됐다. 하지만 상장 첫날 1025원 내린 4085원에 거래를 마쳤다. 이후 주가가 힘이 빠지기 시작하더니 4월에는 2000원대로 내려앉았다. 시총도 1000억원대가 무너졌다.

하락세를 타던 엑스게이트 주가에 힘이 실리기 시작한 것은 5월 들어서다. SK텔레콤과 양자암호통신 기반 VPN(가상사설망) 개발 소식이 알려진 영향이다. '양자컴퓨터' 테마 영향에 한동안 주가가 상승했고 시가총액은 상장 첫날 종가 기준보다 30% 이상 확대되는 효과를 봤다.

주가가 들썩이며 합병 전 대신밸런스제10호스팩가 발행한 전환사채(CB) 투자자들도 보통주 전환을 통해 엑시트를 한 것으로 보인다. 일부 임직원들도 스톡옵션 행사를 통해 차익실현에 나섰다. 엑스게이트는 합병 후 6개월(9월)후에 674만9545(유통주식 수 25.65%)가 시장에 풀릴 것으로 예상했다. 현재 시점의 상장 주식 총수는 2849만3492주로 주식 유동비율은 31% 수준이다.

엑스게이트의 3분기말 대주주는 코스닥 상장사 가비아로 940만250주(33.02%)를 보유하고 있다. 가비아의 자회사인 케이아이엔엑스가 613만6740주(21.56%)를 들고 있다. 주갑수 대표, 김태화 부사장이 각각 201만1475(7.07%)씩 들고있다. 스팩 합병 당시 대주주와 엑스게이트 주요 임원들이 3년의 보호예수를 건 영향에 당분간은 추가로 나올 물량은 없을 것으로 증권업계는 보고있다.

◇3분기까지 매출 목표 달성률 59%, 영업익 목표 달성 여부 '희미'

금융감독원 전자공시시스템에 따르면 엑스게이트는 스팩 합병 당시 올해 예상 실적으로 매출 405억원, 영업이익 58억9500만원을 제시했다. 투자설명서 기준이다. 2022년 실적 대비 매출은 5.97%, 영업이익은 8.8% 증가한 수치다.

엑스게이트는 올해 3분기까지 누적매출이 240억3937만원, 영업이익은 -4억3279만원이다. 매출 달성률은 59%에 불과하고 영업이익 목표치는 현재 기준으로는 달성하기 어려워보인다. 급여 등 판관비가 증가한 영향을 받았다. 50억원대 합병 비용이 반영되며 3분기까지 당기순이익은 -46억8783만원이다.

그동안 실적 패턴을 보면 4분기에 매출 비중이 40% 수준이었기 때문에 올해도 목표 매출 달성은 가능할 것이라고 업계는 보고 있다. 4분기 매출 비중은 2019년 55%, 2020년 39.41%, 2021년 39.53%, 2022년 41% 수준이다. 이 패턴대로라면 4분기에 160억원대 매출을 내면 목표 매출을 달성할 수 있는 것이다.

정부 정책 변화도 호재로 작용하고 있다. 정부는 2022년 7월 홈 네트워크 장비 설치를 신축 아파트에 의무화하면서 엑스게이트도 네트워크 보안 전용 장비 관련해서 건설사들과 함께 보안 검증을 진행했다. 4분기에 이 관련 매출이 일부 반영될 것으로 예상되는 상황이다.

엑스게이트 관계자는 "정보보안 특성상 4분기에 수주건이 몰리는 계절성이 있고 유의미한 수주건이 나올 것으로 기대하고 있다"며 "홈네트워크 보안장비 월패드 해킹 사건이후 없었던 시장이 생기면서 수혜를 받을 수 있는 상황"이라고 설명했다. 그는 이어 "4분기에 매출이 일부 반영될 것으로 예상되며 이 사업은 내년 성과에 본격적으로 반영될 것으로 보인다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략

정유현 기자의 다른 기사 보기

-

- '500억 조달' 아난티, 차환 목적 불구 발행 조건 '무난'

- 노랑풍선, 유동성 발판 '주가·실적' 모멘텀 구축 박차

- 글로벌 힘주는 F&F, 워너 브라더스 장기 호흡 '빛'

- [2024 상반기 유통가 시총 리뷰]내수 중심 패션주, 주가 반등 키워드 역시 '수출'

- [2024 상반기 유통가 시총 리뷰]'만년 저평가' 이마트, 역사적 저점 찍고 숨고르기

- [2024 상반기 유통가 시총 리뷰]'K뷰티' 열풍 소외 화장품 빅3, 저가 매수 전략 '유효'

- [2024 상반기 유통가 시총 리뷰]라면 3사, 'K푸드' 대표 등극...대장주 30년만 교체

- 통합 이마트, '퀵커머스' 담당 TF 가동…재진출 담금질

- '통합 이마트' 출범 후 첫 조직 개편 단행

- [Red & Blue]1년간 60% 오른 동원F&B, 사업 다각화 노력 '빛 봤다'