[한화 건설부문 합병 1년]지주사 회피 목적 컸지만 '부수 효과 더 컸다'①지주비율 낮춰 금산분리 피해, 신용등급↑ 공격적 수주 기반

이재빈 기자공개 2023-12-05 13:59:45

[편집자주]

㈜한화 건설부문이 11월로 합병 1년을 맞이했다. 신용등급 상향과 재무구조 개선, 그린 디벨로퍼로의 도약 등이 기대됐던 합병이다. 목표 달성을 위해 합병과 동시에 대규모 인사도 단행됐다. 1년이 지난 현재 ㈜한화 그렸던 청사진은 얼마나 진척이 되고 성사됐을까. 그 변화를 살펴본다.

이 기사는 2023년 11월 29일 16:14 thebell 에 표출된 기사입니다.

합병 1년이 지났다. 그 사이 발생한 변화들을 보면 단순 지주사 전환 회피를 떠나 한화건설이 누린 다양한 이점들이 눈에 띈다. 신용등급이 높아져 부동산 프로젝트파이낸싱(PF) 차입금리가 개선됐고 이는 개발사업 경쟁력 강화로 이어졌다. ㈜한화 차원에서 힘을 실어준 덕에 '그린 디벨로퍼'로의 전환도 박차를 가할 수 있었다.

◇IFRS17발 지주사 강제 전환 위기…합병으로 금산분리 피해

㈜한화와 한화건설의 합병이 공표된 시점은 지난해 7월이다. 한화건설의 지분 100%를 보유하고 있는 ㈜한화가 건설을 흡수합병하는 방식으로 진행됐다. 별도의 주주총회를 열지 않고 이사회 승인만으로도 합병이 가능했다. 합병기일은 지난해 11월 1일이었다. 약 4개월 만에 일사천리로 합병이 진행됐다.

한화그룹이 급박하게 합병을 진행한 배경에는 올해부터 도입된 새로운 보험사 회계제도(IFRS17)가 자리잡고 있다. IFRS17은 기존 제도와 다르게 보험사들의 자산과 부채를 시가로 평가한다. 자연스럽게 보험사 지분의 장부가치가 상승할 수밖에 없는 구조다. 이런 가운데 한화건설은 한화생명의 최대주주였다.

한화건설은 IFRS17이 적용되면 지주사 전환을 피할 수 없는 상황이었다. 공정거래법에 따르면 자산총액이 5000억원 이상이고 자회사 주식가액이 자산총계의 50%를 상회할 경우 지주사로 강제 전환된다. 2022년 상반기말 기준 한화건설은 한화생명보험의 지분 25.09%를 보유했다. 장부가액만 1조7307억원에 달했다.

2021년말 기준 ㈜한화의 지주비율이 46%였음을 감안하면 IFRS17이 적용될 경우 지주사로 강제 전환될 가능성이 높았다. 지주사로 전환되면 금산분리 원칙에 따라 본업인 건설업과 한화생명 중 하나를 2년 안에 매각해야 했다.

㈜한화와 한화건설의 합병은 이같은 상황을 타개할 수 있는 묘수였다. 두 회사를 합병함으로써 지주비욜 산출의 모수가 되는 자산 규모를 크게 확대해 지주비율을 낮출 수 있었다. 합병 전 ㈜한화의 자산총계는 8조5728억원, 한화건설의 자산총계는 5조3859억원이었지만 합병 후 ㈜한화의 자산총계는 11조9605억원으로 증가했다.

◇신용등급 상승, 호실적 견인…그린 디벨로퍼 도약 준비도 착착

다만 합병에 따른 효과가 단지 지주사 전환 회피만 있었던 건 아니다. 한화건설은 합병 덕분에 신용등급 상승, 그리고 실적 성장이란 부수적인 효과를 톡톡히 누리게 됐다. 'A-'였던 회사채 신용등급이 'A+'로 상향되면서 조달금리가 낮아졌다. 이를 바탕으로 적극적인 수주정책을 펼칠 수 있었다.

실제 합병 뒤 매출액이 급격하게 커졌다. ㈜한화 건설부문의 연결기준 3분기 누적 매출액은 3조9778억원으로 전년 동기(2조9319억원) 대비 48.31% 급증했다. 총 공사비가 1조2032억원에 달하는 인천 영종도 인스파이어 CM 조성공사에서 대규모 매출이 발생했음을 감안해도 준수한 성적표다.

개발사업 포트폴리오도 다변화에 성공했다. 상향된 신용등급을 바탕으로 다수의 대규모 복합개발 프로젝트에 신용을 보강하면서 자금조달을 성공시킨 결과다. 3분기말 기준 ㈜한화의 부동산 PF 유동화 신용보강액은 총 4310억원이다. 사업별 비중은 △복합개발 48.17% △주택 25.33% △업무시설 16.24% 등이다. 반면 지난해 상반기에는 총 1131억원 중 주택이 50.04% 복합개발이 28.65%, 산업단지가 17.68% 등으로 규모는 물론 포트폴리오 다변화 수준도 현저히 부족했다.

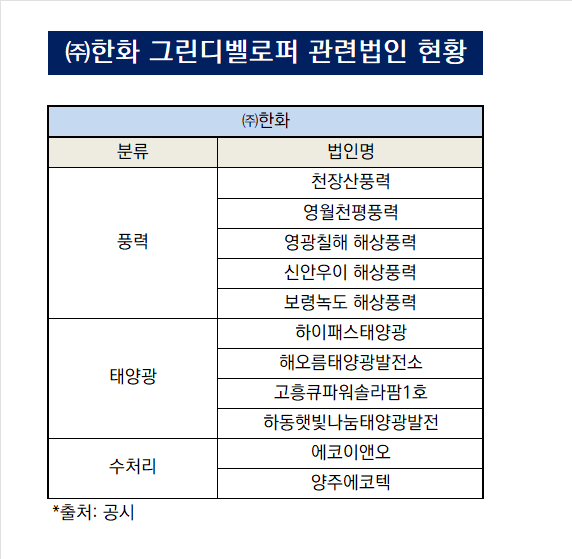

건설부문의 약진은 김승모 대표의 주요 목표인 '그린 디벨로퍼'로의 전환을 견인했다. 본업이 안정적으로 실적을 유지한 덕분에 신사업에 힘을 쏟을 수 있는 환경이 조성됐기 때문이다. ㈜한화는 이를 위해 다수의 태양광, 풍력, 수처리 법인을 산하에 두고 있다.

태양광 법인으로는 하이패스태양광과 해오름태양광발전소, 고흥큐파워솔라팜1호, 하동햇빛나눔태양광발전 등이 연결기업으로 자리한다. 수처리 법인은 에코이앤오와 양주에코텍 등이 있다. 풍력 관련 법인으로는 △천장산풍력 △영월천평풍력 △영광칠해 해상풍력 △신안우이 해상풍력 △보령녹도 해상풍력 등이 이름을 올렸다. 이 가운데 영광칠해와 신안우이는 올해 신규 설립됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략

이재빈 기자의 다른 기사 보기

-

- [PF Radar]'현대건설 신용보강' 중구 복합개발, 본PF '내년으로'

- KT에스테이트·라살, 역삼동 개발 사업성 '글쎄'

- [건설사 민자사업 점검]'신분당선' 두산건설, 수익성 부진에 '서부선' 착공할까

- [건설사 민자사업 점검]대우건설, 경험에서 축적된 '수익성' 성과

- [PF Radar]HDC현산, '용산·노원' 개발 내년 상반기 본PF 목표

- 공매행 인천 민간임대주택, 정상화 절차 '착수'

- [건설사 민자사업 점검]DL이앤씨, 토목 이익률 6%대 달성한 비결은

- [thebell note]'SOC' 건설사의 탐욕과 희생 사이

- [건설사 민자사업 점검]포스코이앤씨, 저조한 수익성에 대표 주간사업 '집중'

- [PF Radar]RBDK, '인천 SK에너지 부지 개발' 수익성 개선 '착수'