[K-배터리 파이낸스 분석]재무 잠재력 넘치는 한솔케미칼, 보수적 기조 틀 깰까[음극재] ③자산 63%가 소유주 자본, 감가 대비 CAPEX 취득액 2~3배 수준 불과

박기수 기자공개 2024-04-09 08:11:47

[편집자주]

광풍이 몰아쳤던 2020년대 초반을 지나고 국내 배터리 사업은 새로운 국면에 접어들었다. 유럽, 미국 등에서 전기차 수요가 감소하고 이에 배터리 관련 기업들의 수익 전망이 전보다 어두워졌다. 손익의 악화는 부정적이지만 '이보 전진'을 위한 성장통일 수도 있다. THE CFO는 2024년 현재 한국 배터리 밸류체인에 속한 기업들의 재무 현주소와 향후 과제를 짚는다.

이 기사는 2024년 03월 28일 08:28 THE CFO에 표출된 기사입니다.

한솔케미칼은 2016년부터 실리콘계 음극재를 직접 개발하면서 원천기술을 확보했다. 음극재와 더불어 흑연과 동박에 접착력을 구현하는 음극바인더도 생산하고 있어 음극재 관련 기업으로 분류된다.

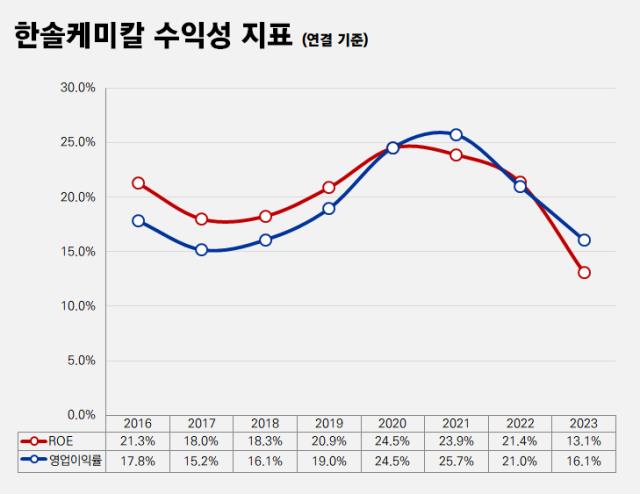

한솔케미칼의 최대 장점은 음극재 사업을 뒷받침할 수 있는 탄탄한 캐시카우를 보유했다는 점이다. 반도체·디스플레이용 고순도 과산화수소가 대표적이다. 시장 점유율도 탄탄하다. 굳건한 시장 지위를 기반으로 외형 확장과 함께 매년 견조한 수익성을 기록하고 있다. 작년 반도체 시황 불황으로 수익성이 꺾였지만 영업이익률 16.1%를 기록했다. 과거 5년 평균 영업이익률은 21.3%다.

매년 우수한 실적을 거두고 있지만 경영 기조는 굉장히 보수적인 편이다. 공격적으로 부채를 조달하는 편도 아니고 유형자산 취득과 같이 투자에 열을 올리고 있는 기업이라고 보기도 어렵다.

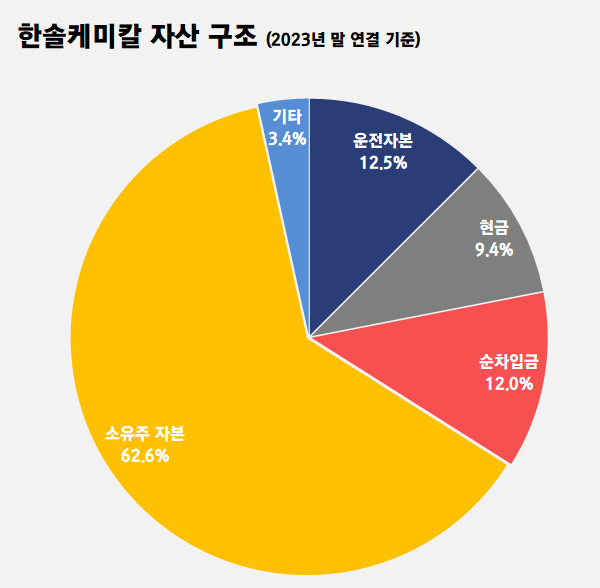

자산 구조를 보면 작년 말 연결 기준 한솔케미칼 자산 1조3510억원 중 62.6%인 8455억원이 지배기업 소유주지분 기준 자본총계다. 같은 음극재 기업으로 분류되는 대주전자재료의 자본 비중은 37.5%, 국내 양극재 대표 기업들인 에코프로비엠, 엘앤에프의 자본 비중은 31.4%, 32.7%라는 점과 비교하면 자산에서 차지하는 소유주 지분 기준 주주의 몫이 상당하다는 점을 알 수 있다.

한솔케미칼의 높은 소유주지분 자본 비중은 기업이 그간 탄탄한 영업활동 현금창출력을 기반으로 이익잉여금을 쌓아왔다는 점과 더불어 주주 배당에 소극적이었다는 점을 보여준다. 실제 한솔케미칼의 과거 5개년 평균 연결 배당성향은 17%대에 불과하다.

또 높은 자본 비중을 통해 회사가 부채 조달에도 상당히 소극적이라는 점을 파악할 수 있다. 한솔케미칼의 자산 대비 순차입금 비중은 12%(1626억원)로 에코프로비엠(30%), 엘앤에프(46.4%), 대주전자재료(44.3%)에 비해 월등히 낮다. 부채비율도 작년 말 기준 43.5%로 상당히 낮은 편이다.

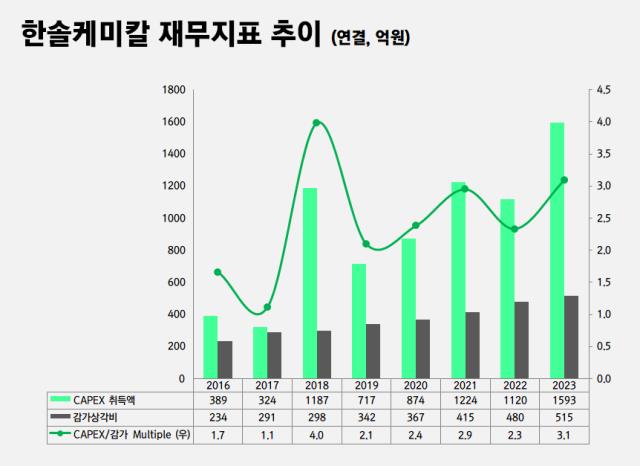

그럼에도 ROE가 매년 두 자릿수를 기록한다는 점은 그만큼 한솔케미칼의 수익성과 향후 수익 전망이 우수하다는 점을 보여준다. 다만 적절한 부채 조달을 통해 더욱 성장할 수 있는 기회를 놓치고 있다는 점은 아쉬운 부분으로도 해석된다. 이는 한솔케미칼이 매년 유·무형자산 취득을 위해 사용하는 현금량을 봐도 체감할 수 있다.

한솔케미칼은 매년 장치설비 등에서 발생하는 감가상각비가 300억~500억원 발생한다. 2021년에는 415억원, 2022년에는 480억원, 작년에는 515억원의 상각비가 발생했다.

CAPEX 취득은 매년 기록하는 감가의 2~3배 수준이다. 한솔케미칼은 2021년 CAPEX 취득에 1224억원의 현금을 썼다. 2022년과 작년에는 각각 1120억원, 1593억원을 썼다. 감가 대비 2021년에는 3배, 2022년에는 2.3배, 작년에는 3.1배의 현금을 CAPEX 취득에 썼다.

적극적으로 투자에 나서는 기업들의 경우 감가 대비 CAPEX의 비율이 월등히 높다. 작년 대주전자재료는 CAPEX 취득액이 감가보다 11.3배 많았다. 에코프로비엠은 8.2배였다. 투자 관련 수치만 봐도 한솔케미칼은 '하이 리턴'을 위해 '하이 리스크'를 거는 기업으로 보기에는 무리가 있는 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- '화웨이 대체자' 삼성전자, 유럽 오픈랜 시장 선점 속도

- [Company Watch]'재매각' 엑스플러스, 증자 추진 '사업기반 리셋'

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]동화일렉의 보물 '중국', 유럽·미국 확장 기반

- [K-배터리 파이낸스 분석]엔켐, 운전자본 '다이어트'…투자 재원 마련 묘수

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호