[보험사 IFRS17 조기도입 명암]교보생명, 늘어난 부채총액 상품구조 부담 커졌다③'장기보장성·퇴직연금' 등 위주 포트폴리오…시가평가 리스크 노출

고설봉 기자공개 2024-04-12 12:54:14

[편집자주]

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

이 기사는 2024년 04월 09일 14:16 THE CFO에 표출된 기사입니다.

교보생명은 보험계약 등에 따른 부채 규모가 커졌고 부채비율도 높아졌다. 또 차입금 등 시장성 자금 조달에 따른 차입부채가 많아 부채의 질도 상대적으로 열위한 상황이다. 향후 부채의 재조정 등을 통해 재무건전성을 높이려는 시도가 필요할 것으로 보인다.

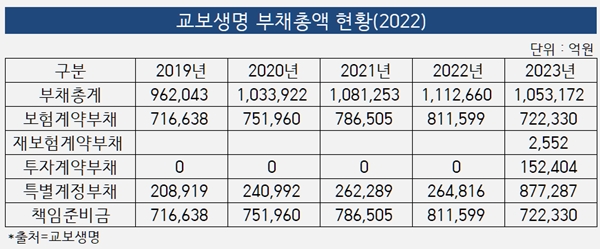

교보생명의 부채총액은 최근 몇 년 계속 비슷한 추이를 보였다. 2019년 말 96조2043억원에서 2022년 말 111조2660억원으로 불었다. 보험계약부채의 증가와 차입금 규모가 커지면서 재무 부담이 가중된 영향이었다.

지난해 새 회계기준 도입으로 부채총액은 일시적으로 감소했다. 지난해 3월 말 97조4102억원으로 도입 전과 비교해 큰 개선세를 보였다. 그러나 새 회계기준 도입 효과는 오래가지 못했다. 지난해 말 105조3172억원으로 부채총애기 다시 크게 증가했다.

IFRS17는 자산과 더불어 부채의 시가평가가 이뤄지면서 부채의 양과 질을 모두 정밀하게 측정할 수 있게 됐다. 교보생명의 경우 계정을 세분화하거나 통합해 실질에 맞게 부채항목을 업격히 평가하면서 그동안 잘 드러나지 않았던 부채가 표면화한 것으로 보인다.

지난해 교보생명 부채총액 증가에 가장 큰 영향을 준 것은 보험계약부채다. 보험사는 보험 가입자들이 납입한 보험금을 부채로 계상한다. 향후 보험금을 지급하거나 만기 환급 등이 발생하기 때문이다. 일정 비율로 계상하고 회계에 반영한다.

새 회계기준에선 부채의 평가와 인식 등에 각 보험사 자율권을 보장한다. 계정항목과 각 계정에 어떤 부채를 포함할지 여부도 세부적인 방안은 보험사가 자율적으로 설정한 기준에 따라 회계에 반영하도록 하고 있다.

교보생명은 보험계약부채 등 시가평가 항목을 세분화 했다. 다른 생보사와 비슷하게 기존과 동일하게 보험계약부채를 계상하고 재보험 가입에 따른 재보험계약부채도 계상하고 있다. 더불어 투자계약부채라는 계정을 만들어 반영하고 있다.

투자계약부채는 금융부채의 일종으로 장부에는 상각 후 원가측정방식으로 계상한다. 이는 교보생명이 인수한 모든 계약 가운데 유의적인 보험위험의 이전이 없는 부채를 별도로 분류한 계정이다. 교보생명이 지속적으로 판매고를 늘린 퇴직보험 및 퇴직연금 상품이 투자계약부채로 계상된다.

반면 권리와 의무를 고려해 보험계약자로부터 유의적인 보험위험을 인수하는 경우라고 판단할 경우 보험계약으로 분류하고 있다. 보장성 상품 등이 주로 해당하는데 이는 보험계약부채로 분류한다.

교보생명의 투자계약부채는 2022년 말까지 0원이었다. 그러다 지난해 1분기 말 새 회계기준 도입에 따라 최초 10조7934억원을 인식했다. 이후 시가평가에 따라 지속적으로 규모가 커지면서 지난해 말에는 15조2404억원까지 불어났다.

상품 만기가 장기로 설계된 상황에서 금리인상기와 맞물려 리스크가 커지면서 관련 부채의 규모가 늘어난 것으로 분석된다. 미래현금흐름과 할린율 등 시가평가를 할 때 고려해야할 리스크 총량이 많아진 결과로 풀이된다.

더불어 보험계약부채 자체도 커졌다. 교보생명의 보험계약부채는 가입자수에 비례해 꾸준히 증가세를 보였다. 최근 5년 추이를 보면 2019년 말 71조6638억원에서 2020년 말 75조1960억원을 거쳐 2021년 말 78조6505억원, 2022년 말 81조1599억원 등으로 꾸준히 늘었다.

이 가운데 지난해 초 IFRS17 적용으로 보험계약부채는 67조9237억원까지 축소됐었다. 그러나 연중 지속적으로 증가세를 기록한 결과 지난해 말 72조2330억원으로 다시 증가세로 돌아섰다.

새 회계기준에 따라 새로 만들어진 재보험 관련 보험계약부채 계정도 부채 규모가 상당하다. 사망보험과 건강보험 등 보장성 보험상품에 대한 시가평가 뒤 공동재보험 관련 금액을 인식하고 있다.

교보생명의 보험계약부채는 지난해 말 2556억원으로 경쟁사인 한화생명 246억원 대비 10배 이상 많다. 그만큼 교보생명의 보장성상품 판매가 많았다는 뜻이다. 재보험에 가입해야할 요인이 많아졌고 그에 따라 새롭게 부채로 계상해야 하는 부담도 커졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [KB금융 밸류업 점검] 주주환원도 리딩금융 ‘자사주·현금배당’ 크게 쏜다

- [보험사 자본관리 전략] 코리안리, 신종자본증권 차환 대응…'안정성 지속'

- [카드사 연체율 점검] 마의 2% 달려가는 연체율…건전성 빨간불

- [MG손보 정리 시나리오] '청산이냐 매각이냐' 쉽지 않은 선택지, 꼬인 실타래

- [IBK기업은행 밸류업 점검] 해외순익 비중 10% '벽'…글로벌 벨트가 깰까

- [BNK캐피탈은 지금] 사외이사 중심 이사회 운영 기조…다양성 확보 과제 여전

- [비상장사 재무분석]씨티은행, 외화파생이익 '수익창구'로 부상

- KB증권, 안정적인 실적에 ROE '12%' 육박

- [우리금융 밸류업 점검]고착화된 'PBR 0.3배', '밸류업 프로그램' 효과 아직

- [BNK캐피탈은 지금]동남아 소액대출 진출 역점…현지 경기침체 여파 성장 ‘주춤’

고설봉 기자의 다른 기사 보기

-

- [KB금융 밸류업 점검] 주주환원도 리딩금융 ‘자사주·현금배당’ 크게 쏜다

- [신한금융 밸류업 점검]중장기 주가부양 첫 관문, 치밀한 자본활용 계획

- KB금융, 부동산PF 선제적 관리…리스크 통제

- [신한금융 밸류업 점검]글로벌 왕좌, 미래지속성장 기대감

- KB금융, 위기에서 빛난 포트폴리오 효과

- [신한금융 밸류업 점검]이익창출력 반영 못하는 PER

- [KB금융 밸류업 점검]'신규투자·주주환원' 근간, 자본적정성 안정화 비결은

- 은행권, 금호타이어 출자전환 주식 매각 이어진다

- [KB금융 밸류업 점검]포트폴리오 효과…중장기 성장동력 확인

- KB국민은행, 금호타이어와 외환거래 정상화 논의