[은행권 신경쟁 체제]KB국민은행, 리딩뱅크 관건은 '충당금'⑤'자산·고객수'로 경쟁사 압도하지만…충당금 통제 관건

고설봉 기자공개 2024-04-19 08:23:11

[편집자주]

은행권 신경쟁 체제가 도래했다. 금융지주 지배구조 개편과 상생금융, ELS 사태 등 여러 이슈를 겪으면서 영업환경에 급격한 변화가 생겼다. 이 과정에서 은행간 이슈 대응 전략에도 미묘한 차이가 발생했다. 위기를 기회로 성장세에 올라탄 은행이 있는 반면 수세적으로 시장을 관망하면서 성장성이 저하된 곳도 있다. 그 결과 은행간 순위 경쟁의 판도도 미세하게 바뀌고 있다. 올해 은행권 경쟁은 또 다른 전기를 맞았다. 새로운 경쟁체제가 마련된 은행권의 현황을 짚어본다.

이 기사는 2024년 04월 17일 07:20 thebell 에 표출된 기사입니다.

그러나 최근 여러 측면에서 국민은행은 경쟁사에 뒤쳐지는 모습을 보이고 있다. 2020년대 들어선 순이익 경쟁에서 신한은행에 밀리며 2위를 기록하기도 했다. 최근에는 하나은행에 순이익 리딩뱅크 자리를 내줬다.

◇규모의 경제로 경쟁사 압도해왔던 리딩뱅크 KB

국민은행은 외형적으로 경쟁사보다 우위에 있기 때문에 수익성 극대화에 대한 고민도 상대적으로 덜한 모습을 보였다. 대신 미래를 위한 투자 등 비용지출에도 자신감이 넘쳤다. 판관비 지출도 많았지만 영업이익과 순이익에선 항상 경쟁사에 앞섰다.

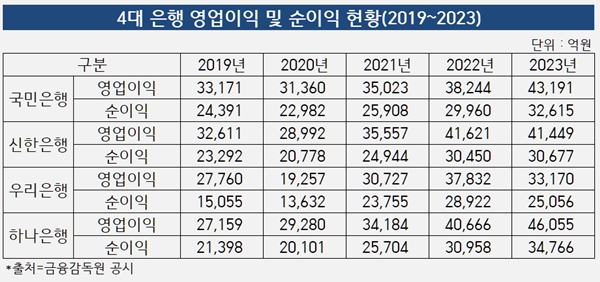

실제 과거 추이를 보면 국민은행은 영업이익, 순이익 측면에서 경쟁사를 크게 따돌렸다. 2019년 영업이익 3조3171억원과 순이익 2조4391억원으로 1위를 기록했다. 2020년에도 영업이익 3조1360억원, 순이익 2조2982억원으로 리딩뱅크로 올라섰다.

다만 이후 계속해 경쟁사에 역전을 허용하면서 리딩뱅크에서 내려왔다. 국민은행은 2021년 영업이익 3조5023억원을 기록했다. 같은 기간 신한은행이 영업이익 3조5557억원을 기록하며 앞서나갔다. 다만 순이익 2조5908억원을 기록하며 신한은행(2조4944억원)을 근소하게 따돌렸다.

그러나 2022년 들어서면서 경쟁사에 뒤쳐지기 시작했다. 2022년 국민은행 영업이익은 3조8244억원으로 집계됐다. 같은 기간 신한은행 4조1621억원으로 가장 많았고 뒤를 이어 하나은행이 4조666억원으로 2위를 기록했다. 우리은행은 3조7832억원으로 가장 적었다.

순이익 측면에서도 국민은행은 2022년 2조9960억원을 기록하며 3위로 내려 앉았다. 같은 기간 하나은행이 3조958억원으로 리딩뱅크에 올랐다. 이어 신한은행 3조450억원으로 2위를 차지했다. 우리은행은 2조8922억원으로 집계됐다.

2023년에는 격차가 더 벌어졌다. 하나은행이 영업이익 4조6055억원과 순이익 3조4766억원으로 확실한 리딩뱅크에 올랐다. 이어 국민은행이 영업이익 4조3191억원과 순이익 3조2615억원으로 으로 2위, 신한은행이 영업이익 4조1449억원과 순이익 3조677억원으로 3위를 기록했다. 우리은행은 영업이익 3조3170억원과 순이익 2조5056억원을 각각 기록했다

최근 5년 경영지표를 살펴보면 국민은행이 경쟁사들에 리딩뱅크를 빼앗겼던 이유는 비용 이슈가 컸다. 경쟁사들은 외형 확대를 통한 수익증대보단 비용 통제를 통한 효율화를 통해 국민은행보다 더 많은 순이익을 기록했다.

실제 국민은행은 매년 업권 내 최대 규모 판관비를 지출했다. 영업수익의 절반 이상이 판관비로 지출되면서 영업이익이 다소 감소하는 구조였다. 국민은행 판관비는 2019년 3조8874억원, 2020년 4조2013억원, 2021년 4조4027억원, 2022년 4조6980억원, 2023년 4조5218억원 등 매년 꾸준히 증가했다.

◇비용효율화 이슈보다 더 큰 충당금 현황

최근 추세를 보면 올해도 국민은행의 외형 성장은 지속될 것으로 전망된다. 보유하고 있는 자산을 지키는 가운데 신규 영업활동이 계속해 일어나는 만큼 수익 규모가 줄어드는 이슈는 발생하지 않을 것으로 전망된다.

또 과거처럼 비용 이슈도 크지 않다. 국민은행 내부에서도 최근 지속적으로 비용구조를 개선하면서 이익경비율을 낮추고 있다. 국민은행의 이익경비율은 2019년 53.11%에서 지난해 44.42%로 8.69% 포인트 가량 감소했다. 같은 기간 리딩뱅크로 올라선 하나은행은 49.18%에서 38.28%로 10.9% 포인트 개선했다. 신한은행의 경우 48.04%에서 44.50%로 3.54% 포인트 낮췄다. 여전히 하나은행과 신한은행 대비 이익경비율이 높지만 격차는 많이 줄어들었다.

그러나 올해 국민은행의 리딩뱅크 탈환의 최대 걸림돌은 리스크다. 대출자산에 깔려 있는 리스크의 양과 질이 모두 우려되는 상황이다. 또 홍콩 H지수 ELS 관련 보상이 결정된 만큼 관련 손실에 대한 대규모 충당부채도 적립해야 한다.

문제는 최근 국민은행의 충당금 규모는 계속해 불어나고 있다는 점이다. 2019년 1조3725억원 수주니던 충당금적립액은 지난해 2조6059억원으로 두배 가량 불어났다. 같은 기간 경쟁사 충당금적립액은 신한은행 1조8374억원, 우리은행 1조8170억원, 하나은행 1조8041억원 순이었다.

더불어 과거 대비 충당금 규모가 단순히 증가한 것만은 아니다. 총자산 대비 충당금 적립비율도 크게 높아졌다 2019년 충당금적립비율은 국민은행 0.48%, 신한은행 0.52%, 우리은행 0.49%, 하나으행 0.37% 등으로 국민은행이 경쟁사대비 조금 더 낮았다.

하지만 지난해 기준으로 국민은행의 충당금적립비율은 0.69%로 가장 높았다. 뒤를 이어 우리은행0.58%, 신한은행 0.56%, 하나은행 0.54% 등 순이었다. 국민은행이 경쟁사 대비 최대 0.15% 포인트 충당금적립비율이 높았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- [저축은행 유동성 진단]NH저축, '안전자산' 투자가 이끈 유동성 개선

- [저축은행 유동성 진단]우리금융저축 '영업 확대'로 끌어올린 유동성

- [저축은행 유동성 진단]하나저축, 대출 영업 축소 대신 '예치금 확대'

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [닻오른 롯데손보 매각]금융지주와 사모펀드…관점별 이상적 인수자는

- [캐피탈사 글로벌 모니터]JB우리캐피탈, 미얀마 영업 제한 건전성 관리 만전

- [저축은행 유동성 진단]한투저축, 유동성 '우수'…자산부채 구조 개편 덕분

- ‘리딩뱅크’ 신한은행, 정상혁 행장의 조직 대수술 성과 조기도출

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- ‘리딩뱅크’ 신한은행, 정상혁 행장의 조직 대수술 성과 조기도출

- 신한금융, 리딩금융 탈환 배경 '은행의 도약'

- [컨콜 Q&A 리뷰]신한금융, 은행 자산성장과 글로벌 성과 집중 '시장의 관심'

- KB국민은행, 순이익 뒤에 가려진 영업성과

- [보험사 IFRS17 조기도입 명암]현대해상, 보릿고개 넘고 한층 탄탄해진 자본항목

- [은행권 신경쟁 체제]기업은행, 코로나19 특수로 마련한 대형은행 발판

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감

- [컨콜 Q&A 리뷰]리스크관리와 주주환원책에 이슈 집중된 KB금융 IR

- KB금융, ELS 충격에도 견조한 이익창출력 과시