[저평가 시그널: PBR 0.3]삼천리, 쌓이는 현금에도 0.1~0.2배 박스권막대한 설비장치 자산 탓 PBR 저평가 불가피…신성장 동력 마련 절실

박기수 기자공개 2025-05-12 08:11:23

[편집자주]

주가는 단기적으론 인기 투표지만 길게 보면 계량기라는 말이 있다. 왜 헐값에도 투자자가 발길을 돌릴까. 시간이 지나면 진짜 무게가 드러난다. 그 괴리를 찾는 과정에 사용되는 지표가 주가순자산비율(PBR)이다. 최근 유력 대선후보는 PBR이 0.3배도 안되면 시장에서 정리해야 한다며 강하게 압박하기도 했다. 가시방석에 앉은 종목들을 더벨 SR본부가 저울에 올렸다. 저평가인지, 벗어날 수 없는 밸류트랩인지, 시장평가와 본질가치 사이에 존재하는 간극을 재고 구조적 원인을 파헤쳐 본다.

이 기사는 2025년 04월 30일 14시35분 THE CFO에 표출된 기사입니다

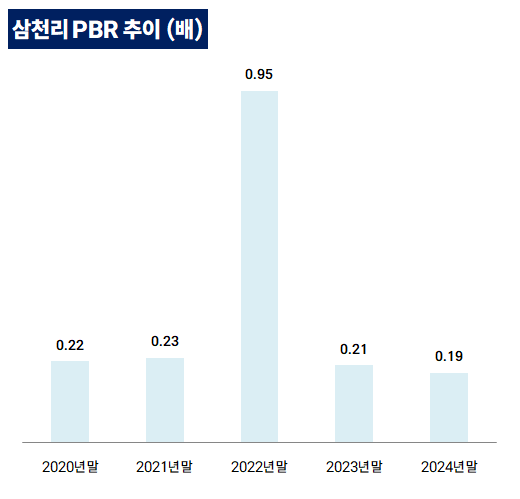

30일 관련 업계에 따르면 삼천리의 작년 말 PBR은 0.19배다. 2023년 말 0.21배와 비슷한 수준이다. 2022년 말에는 PBR이 0.95배까지 상승했으나 주가 급락 후 반등세는 없다.

사실 PBR 0.1~0.2배 수준이 삼천리의 '원래 자리'에 가깝다. 2022년 말 PBR이 올랐던 이유는 작전 세력의 주가 조작 사태 때문이었다. SG증권발 대량 매도 사태가 일어나면서 삼천리의 주가는 50만원대에서 10만원대로 하락했고 4월 현재 9만원대를 유지하고 있다. 주가 조작 사태가 일어나기 전인 2020년과 2021년 말 PBR이 0.22배, 0.23배라는 점을 고려하면 현재 PBR이 삼천리 본연의 PBR이라고 봐도 무방하다.

◇산업 특성 한계에도 유보된 '1조 현금'

PBR이 왜 낮을까. 우선 삼천리의 산업 구조에서 오는 한계가 있다. 삼천리의 작년 말 연결 기준 총 자본은 1조7605억원, 이중 지배주주가 납입한 자본은 1조5795억원이다. 이 자본들은 대부분 토지와 기계장치, 도시가스 공급설비에 배치돼 있다. 작년 말 기준 삼천리의 유형자산은 2조2755억원이다. 이외 영업자산으로 분류되는 유동성 매출채권이 6652억원, 재고도 504억원이 쌓여있다.

자본으로 부족해 부채도 끌어다쓰고 있다. 삼천리의 작년 말 기준 부채총계는 2조7577억원으로 부채비율은 157%다. 금융권 차입금도 1조1574억원으로 전체 자산(4조5182억원)의 25% 수준이다. 자기자본이익률(ROE) 상승에 도움이 되는 레버리지효과도 경영 상에서 아예 배제하고 있지 않다는 의미다.

다만 유보돼있는 현금성자산의 비율이 비교적 높다. 작년 말 기준 삼천리의 연결 현금성자산 총액은 9745억원으로 자산총계의 21.6%다. 통상 제조업 상장사들의 자산 중 현금 비중이 10% 안팎이라는 점을 고려하면 삼천리는 기업 규모 대비 현금 비중이 높다.

◇배당도, ROE도 저조…밸류업 계획도 불투명

이 현금으로 배당 혹은 자기주식 매입 등 주주 환원에 쓴다면 PBR을 상승시킬 수 있지만 삼천리는 배당에 소극적이다. 삼천리는 실적과 상관 없이 매년 주당 현금배당금으로 3000원만을 풀고 있다. 총 103억원 규모다. 이에 연결 배당성향도 들쭉날쭉하지만 전반적으로 낮다. 삼천리의 작년 5개년 평균 연결 배당성향은 17.8%에 불과하다.

삼천리는 가스 생산 업체가 아닌 한국가스공사에서 구매한 천연가스를 배관으로 공급하는 '유통' 업체다. 실적은 꾸준하지만 영업이익률이나 자기자본이익률(ROE)이 드라마틱하게 높게 나타나는 곳은 아니다. 5개년 평균 연결 ROE는 5.07%에 그친다.

삼천리의 현금 보유 배경은 신사업 진출이다. 도시가스 사업 외 신규 사업 발굴을 통해 미래 가치를 창출하기 위해 현금을 최대한 유보하고 있다는 입장이다. 삼천리 관계자는 "회사의 본질적인 가치를 높이고 중장기 미래 비전을 높이는 것에 주안점을 두고 있다"고 말했다.

다만 이렇다 할 신사업을 내놓지 못한 채 현금성자산은 계속 쌓여만 가고 있다. 상장사들이 작년부터 기업가치 제고 계획을 내놓고 있는 반면 삼천리는 조용하다.

삼천리 관계자는 "기업가치 제고 계획에 대해 고민하고 있지만 아직 구체적으로 결정된 사안은 없다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [thebell desk]바이오텍이 실패를 대하는 태도

- [상장 리츠 리포트]신한서부티엔디리츠, '신라스테이 마포' 투자 구조는

- '반도체 소재' 더하는 SK에코플랜트, 효과는 내년으로

- [대광그룹은 지금]'오너 2세' 조영훈 회장, 대광건영으로 지배구조 재구축

- [건설보증업계 경영분석]기계설비건설공제조합, 경영목표 조기 달성 '청신호'

- [thebell desk]건설사 신사업 딜레마

- [i-point]큐브엔터, 매출액 400억대…광고·MD부문 견인

- 스톤브릿지캐피탈, 플라스틱 컴파운드 '폴리피아' 품는다

- [키스트론 IPO]제2의 고려제강 노린다…오너 승계 목적은 "과도한 해석"

- [i-point]바이오솔루션, 200% 무상증자 결정

박기수 기자의 다른 기사 보기

-

- [더본코리아 재무 분석]'2000억 현금 창고'는 어떻게 만들어졌나

- [조선업 리포트]한화엔진, HSD 시절보다 높아진 이사회 전문성

- [유동성 풍향계]'유심 해킹 사태' SK텔레콤, 재무 완충력은

- [조선업 리포트]한화엔진, 한화의 '한 수'…적중한 인수 의도

- [비용 모니터]원가 부담 덜어낸 삼성SDI, 실적 회복 추진력 얻었다

- [저평가 시그널: PBR 0.3]삼천리, 쌓이는 현금에도 0.1~0.2배 박스권

- [CFOs View]캐즘 저물어가나…배터리·양극재 업체들의 전망은

- [저평가 시그널: PBR 0.3]'자산 절반이 현금' 태광산업, 오너 부재 여파 컸다

- [저평가 시그널: PBR 0.3]롯데그룹, '양대 축' 유통·화학 저평가 타개책은

- 한화에어로스페이스가 소명해야 할 것