[저평가 시그널: PBR 0.3]한화생명·손보, 주가도 배당도 묶였다주주환원 부족, 배당여력 제한적…저평가 만성화

김현정 기자공개 2025-05-13 08:12:46

[편집자주]

주가는 단기적으론 인기 투표지만 길게 보면 계량기라는 말이 있다. 왜 헐값에도 투자자가 발길을 돌릴까. 시간이 지나면 진짜 무게가 드러난다. 그 괴리를 찾는 과정에 사용되는 지표가 주가순자산비율(PBR)이다. 최근 유력 대선후보는 PBR이 0.3배도 안되면 시장에서 정리해야 한다며 강하게 압박하기도 했다. 가시방석에 앉은 종목들을 더벨 SR본부가 저울에 올렸다. 저평가인지, 벗어날 수 없는 밸류트랩인지, 시장평가와 본질가치 사이에 존재하는 간극을 재고 구조적 원인을 파헤쳐 본다.

이 기사는 2025년 05월 02일 15시05분 THE CFO에 표출된 기사입니다

보험사 대부분이 PBR 1배를 밑도는 대표적인 저평가 업종인데 한화생명은 과거 판매한 고금리 확정형 저축성보험 등으로 인한 이차역마진(운용수익보다 지급이자가 많은 상황) 부담이 큰 곳으로 꼽힌다. 한화손보의 경우 역대 최대 실적을 올렸음에도 PBR이 부진했다. 미진한 주주환원 정책 때문으로 평가됐다.

◇한화생명 5년째 PBR 0.2배 이하…한화손보도 0.3배 벅차

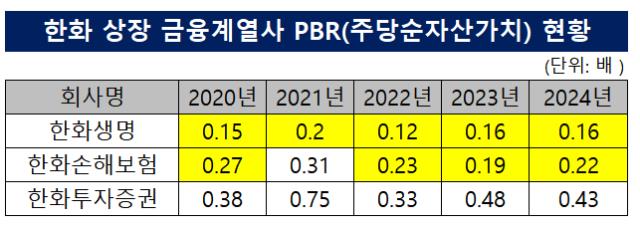

더벨 SR(서치앤리서치)본부가 코스피 상장사 808곳과 코스닥 상장사 1675곳 등 합계 2483곳 상장사를 전수조사한 결과, 지난해 말 연결 기준 PBR이 0.3배 미만인 곳은 총 225곳으로 집계됐다. 한화그룹 소속 상장 금융사는 한화생명과 한화손보, 한화투자증권 등 3곳이인데 그 중 보험 계열사들이 모두 PBR 0.3배 미만이다.

특히 한화 금융계열사 맏형 격인 한화생명의 경우 수 년 동안 PBR 0.2배를 넘어선 적이 없었다. 2020년 0.15배에서 2021년 0.2배로 올랐지만 2022년 0.12배로 크게 떨어졌고 최근 2년 동안 0.16배 정도 수준을 유지 중이다. 한화손보는 한화생명보다 조금 낫지만 역시 PBR이 낮은 상황이다. 2020년 0.27배였다가 이듬해 0.31배로 상승국면에 들어섰나 했는데 이듬해 하락해 작년 말 기준 0.22배로 횡보했다. 반면 증권사인 한화투자증권의 경우 작년 말 기준 0.43배로 보험사들보다는 높다.

한화생명 PBR은 상장 직후엔 2배에 가까웠다. 2010년 4월26일 종가 기준 PBR 1.88배를 찍은 적도 있었지만 이후 줄곧 내리막길을 걸었다.

한화생명의 기업가치 저하는 과거 대규모로 판매한 고금리 확정형 저축성보험이 원인으로 꼽힌다. 이차역마진 부담이 커지면서 이익 체력이 악화했다. 대규모 해약환급금 준비금이 예상된다는 점도 부담이다. 한화생명은 수익성을 이유로 보장성보험 상품 판매를 늘렸는데 해당 상품은 해약환급금이 높아 타 상품 대비 많은 준비금을 마련해야 한다.

건전성도 좋지 않다. 한화생명은 2024년 말 기준 지급여력비율(K-ICS) 비율이 163.6%로 2023년 말 대비 20.2%포인트 하락했다. 한화생명은 해약환급금 준비금과 같은 부채성 항목 증가와 맞물려 K-ICS를 맞추기 위해 신종자본증권 등을 활용하고 있다.

올해 금융당국이 '기본자본 지급여력비율(K-ICS)'라는 새로운 잣대를 들이밀면서 안정적인 건전성 지표를 확보하기에 빡빡한 상황이다. 기본자본 킥스 산정 시에는 기존 킥스에서 인정되던 후순위채 등이 인정되지 않는다.

한화손보의 경우 '여성용 상품 전문 보험사'라는 공략이 시장에서 좋은 반응을 보이며 작년 역대 최고 실적을 기록했다. 작년 순이익 3829억원을 거뒀는데 전년(2907억원) 대비 31.5%나 성장했다. 견고한 보험계약마진(CSM) 상각익에 기반한 보험손익을 바탕으로 성장세를 이어갔다. 장기보험 영역에서 최초 9개월 배타적 사용권을 인정받은 특약을 포함해 총 17개의 배타적 사용권을 획득한 '한화 시그니처 여성 건강보험' 시리즈 등 고부가 상품 중심으로 매출이 늘어난 덕분이었다.

그럼에도 저PBR주라는 꼬리표를 떼지 못했다. 한화손보 주가는 작년 8월 23일 장중 6230원을 찍은 뒤 지속 하락 중이다. 작년 말 종가 기준 4030원까지 떨어졌는데 지난달 9일 3665원까지 떨어졌다. 현재 3900원대와 4100대 사이를 맴돌며 박스권에 갇혔다.

◇주주환원 미진, 추후 배당 여력 크지 않아 ‘이중 부담’

한화손보의 저평가 이유로는 미진한 주주환원 때문으로 지적된다. 한화손보는 지난해 3월 5년만에 보통주 1주당 200원, 우선주 1주당 350원 등 총 366억원가량의 2023년도 결산배당을 진행한 바 있다. 2018년 이후 5년 만에 처음 실시된 결산 배당이었다.

하지만 한화손보는 올해 초 다시 2024년도 배당을 하지 않기로 결정했다. 재개 시기 또한 불투명하다. 올해 기본자본 K-ICS 의무 비율을 적용해야 하는 만큼 배당재원 확보에 더 큰 부담이 실린 것으로 분석됐다. 기본자본 K-ICS비율이 적용되면 2022년 이후 발행한 상환전환우선주 1900억원과 후순위채 1조1000억원 등 보완자본이 무용지물이 된다. 배당재원을 아껴 당장의 건전성을 확보해야 하는 상황이다.

한화생명도 마찬가지다. 한화생명은 2010년부터 2020년까지 해마다 배당을 지급해오다 2021년부터 2023년까지 중단했다. 지난해에는 주당 150원으로 배당을 재개했지만 올해 배당을 다시 멈췄다. 한화생명은 이번 배당 중단의 이유가 해약환급금 준비금 마련 때문이라고 설명했다. 여기에 한화손보처럼 기본자본 K-ICS 적용으로 더욱 배당을 지급할 여유가 없는 것으로 파악됐다.

업계 관계자는 "최근 한 대선주자가 ‘PBR이 0.3배 미만인 회사는 적대적 인수합병(M&A) 등으로 청산할 필요가 있다’고 지적하기도 한 만큼 코리아 디스카운트의 문제로 저PBR 기업들이 지목된 가운데 한화 보험계열사들의 저PBR 장기화가 주목받고 있다"며 "주주환원 미진이 원인으로 지목됐지만 여전히 배당재원이 부족해보인다는 점은 부담인 상황"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [저축은행 서민금융 리포트]'CSS'에 진심인 OK저축, 중금리로 수익·건전성 관리

- 서수동 메리츠화재 부사장, 1년 만에 윤리경영실장으로 복귀

- 인니 KB뱅크, 이우열 행장 '유종의 미'…후임은 현지인

- [상호금융 부동산 리스크 점검]PF·토담대 한눈판 서민 금융기관, 공동대출 '화' 불렀다

- [디지털 보험사 리포트]'디지털' 내려놓는 하나손보, 희망 보이는 흑자전환

- [카드사 글로벌전략 점검]단독체제 2년차 신한카드, 유관부서 시너지로 새 판 짠다

- NH농협금융, 정치 색채 더해진 이사회 구성

- [BNK금융 인사 풍향계]경남은행, 부산은행과 인사 교류로 '투뱅크' 한계 극복

- [캐피탈사 해외법인 실적 점검]iM캐피탈, 캄보디아 흑자 전환 성과…수익 중심 재편 지속

- [Sanction Radar]228억 배상받는 NH농협카드, 10년전 정보유출 후 보안 강화

김현정 기자의 다른 기사 보기

-

- [저평가 시그널: PBR 0.3]한화생명·손보, 주가도 배당도 묶였다

- [저평가 시그널: PBR 0.3]동국제강그룹, 철강업 침체 여파…배당확보로 방어

- [Financial Index/금융지주]JB금융, 효율성 빛났다…30% 대 CIR 기록

- [Financial Index/금융지주]신한금융, 부채비율 43%…우리금융 출자여력 '넉넉'

- [Financial Index/금융지주]'13% ROE’ JB금융 수익성 최고…iM금융은 고전

- [이사회 분석/삼성전자]사내이사 5인체제 균열, 반도체로 재편된 이사회

- [Financial Index/금융지주]NPL·요주의·충당금 삼박자…우리금융, 건전성 ‘최상위’

- [이사회 분석/삼성전자]초격차 설계자로 꾸린 '코어' 보드 멤버

- [밸류업 성과 평가]NH투자증권 증권사 1위, 주가 상승폭 최대

- [밸류업 성과 평가]밸류업 하위권 DGB금융, 역성장의 덫