한온시스템, 영업익 70% 급감…체질개선 '성장통' [컨센서스 하회] 1분기 영업익 209억…전동화 매출 비중은 '소폭 상승'

박완준 기자공개 2025-05-09 07:07:12

이 기사는 2025년 05월 08일 15시22분 thebell에 표출된 기사입니다

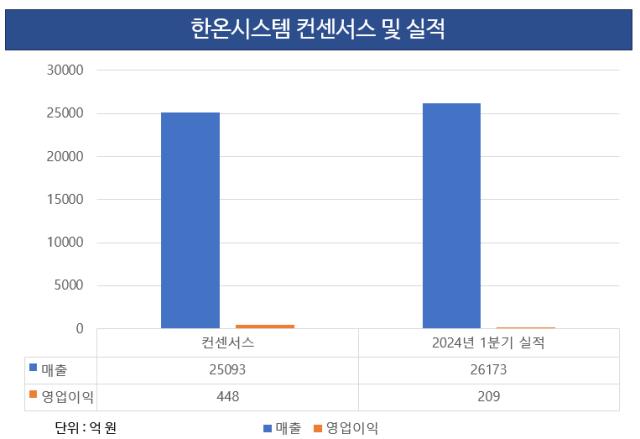

한온시스템은 올 1분기 연결기준 매출 2조6173억원과 영업이익 209억원을 거뒀다. 전년 대비 매출은 8.9% 늘어났지만, 영업이익은 같은기간 68.5% 급감했다. 특히 한온시스템은 이자 비용과 수익성 저하에 당기순손실 226억원을 기록했다.

수익성이 떨어지면서 금융업계가 내놓은 컨센서스는 하회했다. 다만 매출은 컨센서스를 상회해 기대에 부합했다. 앞서 금융업계는 한온시스템의 올 1분기 매출과 영업이익을 2조5093억원과 448억원을 전망했다. 글로벌 전기차 캐즘(일시적 수요 둔화)이 길어지면서 컨센서스를 보수적으로 책정했다.

한온시스템은 영업이익 감소를 두고 관세 영향, 연구개발비 자산화 범위 축소, 감가상각비 증가, 고객사 보상 지연 장기화 등이 복합적으로 작용했다는 설명이다. 실제 연구개발비 자산화 제한에 따라 이번 분기에만 약 210억원의 비용 부담이 발생한 것으로 나타났다.

다만 신사업으로 낙점한 전동화 사업의 매출 비중이 상승한 점은 긍정적으로 평가됐다. 한온시스템의 올 1분기 전동화 부문 매출은 27%로 전년 25% 대비 소폭 상승했다. 전기차 신차 출시 효과가 본격화되는 올해, 해당 비중은 30% 수준까지 확대될 것으로 회사는 내다봤다.

주가는 실적과 동일하게 움직였다. 영업이익이 컨센서스를 하회하면서 이날 주가는 장중 3.27% 떨어진 3405원까지 떨어졌다. 지난해 10월 한국타이어가 사모펀드 운용사 한앤컴퍼니가 보유한 한온시스템 지분 23%의 평균 주당 매입가 1만원 대비 약 70%가량 떨어진 셈이다.

증권가도 한온시스템의 목표주가를 하향 조정했다. 지난달 KB증권과 현대차증권은 한온시스템의 목표주가를 각각 기존 대비 17.78%, 23.08%를 낮췄다. 한온시스템의 이익 창출능력은 크게 약화된 상태로 평가하면서 추가적인 일회성 비용을 인식할 수 있다고 평가했다.

강성진 KB증권 연구원은 "과거 주요 전기차 고객의 이탈 이후, 한온시스템은 늘어난 생산 설비의 가동률을 높이는데 어려움을 겪고 있는 것으로 알려졌다"며 "당분간 한온시스템의 비용 절감 과정을 확인하면서 보수적으로 접근할 필요가 있다"고 밀했다.

한온시스템은 올해 새로운 경영진 체제 아래 장기적인 재무 안정성과 체질 개선에 집중할 계획이다. 앞서 한온시스템은 올해 초 이수일 한국앤컴퍼니그룹 부회장을 신임 대표이사로 선임했다. 그는 2023년 한국타이어의 매출과 영업이익을 모두 역대 최고로 끌어올리며 경영 능력을 입증한 바 있다.

이수일 대표이사 부회장은 "관세 등의 영향으로 수익성이 일시적으로 저하됐으나, 운영 효율화와 체질 개선을 통해 점진적인 실적 회복을 도모하겠다"며 "장기적 관점에서 재무 안정성과 글로벌 경쟁력 확보에 집중하겠다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

- [대진첨단소재 줌인]줄어든 공모자금, 미국 공장에 90% 투입

- [하이테크 소부장 리포트]원익머트리얼즈·QnC의 흑자, 재고 감축 전략 통했다

- [Red & Blue]후공정 포트폴리오 확대한 ISC "하반기 추가 M&A"

- [Red & Blue]스피어, 특수합금 신사업 모멘텀 부각

- [thebell interview/고피자는 지금]임재원 대표 “인도 흑자전환 목표로 한식 브랜드 론칭”

- 금감원-롯데손보, 후순위채 콜옵션 기싸움 본질은

- [Company Watch]한창, 애물단지 한주케미칼 매각 '눈앞'

- 롯데손보, 콜옵션 대응 '사모 후순위채' 완주할까

박완준 기자의 다른 기사 보기

-

- 한온시스템, 영업익 70% 급감…체질개선 '성장통'

- [현대차그룹 벤더사 돋보기]실적 못 따라간 주가, 주주환원정책 '과제'

- 삼표그룹, 사상 첫 '외국인 부회장' 영입

- 넥센타이어, 분기 '최대 매출'…영업익도 '반등'

- 금호타이어, 분기 '최대 매출'…영업이익은 '주춤'

- [현대차그룹 벤더사 돋보기]공격적인 '외연 확장'…재무 키워드 '자산 확충'

- [thebell note]금호타이어의 '붉은 넥타이'

- [현대차그룹 벤더사 돋보기]'포니 매직' 이어간다...미국 매출 '1조' 돌파

- 기아 "1분기 '차종 믹스' 부진…美 관세 영향 5월부터"

- 현대모비스, 1분기 영업익 43% '껑충'