두산인프라 하이브리드債, 500bp 스텝-업 3개 은행 신용공여 제공한 SPC가 풋옵션 상환의무

임정수 기자공개 2012-09-17 17:00:43

이 기사는 2012년 09월 17일 17:00 thebell 에 표출된 기사입니다.

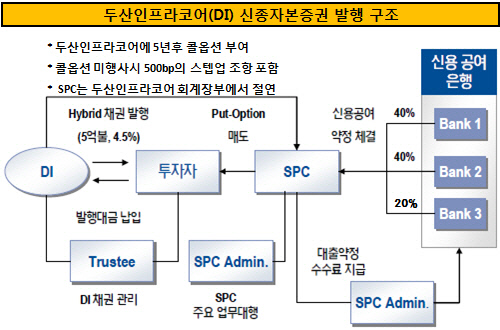

17일 금융업계와 국제 신용평가업계에 따르면 두산인프라코어는 하이브리드채 발행 후 5년이 되는 시점에 자진 상환할 수 있는 콜옵션을 갖고, 콜옵션이 행사되지 않을 경우 투자자들에게 500bp의 추가 금리(step-up)를 제공하기로 했다. 산업은행 등의 신용보강이 제공되는 처음 5년간 금리는 4.5%, 이후 25년간 9.5%의 이자가 지급되는 만기 30년 짜리(연장 가능) 채권이다.

두산인프라코어가 콜옵션을 행사하지 않을 경우 투자자가 풋옵션(상환청구권)을 행사할 수 있다. 또 발행 후 5년이 될 때까지는 두산인프라의 채무불이행을 포함한 다양한 신용사건이 발생할 경우 상환을 요구할 수 있다.

단 투자자가 풋옵션을 행사할 경우 상환의무는 두산인프라코어의 회계장부에 연결되지 않는 SPC인 'Core Partners Limited'가 상환 의무를 부담한다. SPC에는 산업은행과 우리은행 하나은행이 원금과 이자 총액에 대한 신용공여를 제공했다. 3개 은행이 각각 40% 40% 20% 씩 부담한다. 실질적으로 풋옵션 의무를 부담하는 주체는 신용공여를 제공하는 은행이 부담하는 구조라는 설명이다. 회계적으로 SPC에 대해 두산인프라코어가 실질지배력(de facto control)이 없어, 회계상 연결범위에 속하지 않는다는 의미로 해석된다.

또 두산인프라코어는 하이브리드채를 발행한 이후 5년 동안 이자나 배당 지급을 정해진 시기에 하지 않고 미룰 수 있는 것으로 확인됐다. 4.5%로 정해진 이자 지급을 하지 않더라도 투자자게 부여된 풋옵션은 5년이 지난 후에 권리 행사를 할 수 있기 때문이다. 이 경우 투자자가 받지 못한 이자는 5년 후 투자자가 풋옵션을 행사하면 한꺼번에 SPC가 대신 갚도록 구조화됐다. 투자자 풋옵션은 두산인프라코어의 파산을 포함한 다른 신용사건이 발생하더라도 우선적으로 행사할 수 있다.

국제신용평가사 피치는 "두산인프라코의 하이브리드채는 은행이 신용보강을 제공한 5년 동안 풋옵션 발동 없이 이자 지급을 미룰 수 있도록 돼 있다"면서 "투자자는 풋옵션 행사를 통해서만 지급이 미뤄진 이자를 한꺼번에 받을 수 있다"고 설명했다. 피치는 이날 발표한 신용평가에서 "두산인프라코어의 하이브리드채가 신용공여를 제공한 은행에 의존하게 된다"면서 신용공여를 제공한 은행 중 가장 낮은 등급인 A- 로 평가했다. 등급 전망은 '안정적'이다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [IB 풍향계]'속타는' 기대주들...거래소 '늦장 인사'에 상견례 아직

- [IPO 모니터]기술특례 트랙 밟는 럭스로보, 상반기 예심청구 '무게'

- [IPO 모니터]'물류자동화' 제닉스, 이익창출력 '부각'

- [우리투자증권의 부활]미래에셋 영입 전략, '미래-대우 출신' 인사 불균형 공략

- [Market Watch]GS건설·DL이앤씨, 건설채 투심 가늠자된다

- [IPO 모니터]ISTE, 'AI반도체' 트렌드 발맞춰 코스닥 정조준

- [IPO 모니터]상장 나선 재영텍, '적자 전환' 난관 뚫을까

- 4년만에 대표직 내려온 송영숙 '침묵'…임주현 "안타깝다"

- "준비·설득 다 부족했다"...이우현 회장의 바이오 M&A 성찰

- [Company Watch]'군수공백' 아이쓰리시스템, 민수 '상쇄'