한화케미칼 GDR은 정말 잘된 딜일까 이사회 이후 주가 낙폭 두드러져...씨티 등 주관사 수행 능력 '미흡' 지적도

한형주 기자공개 2014-04-30 09:48:42

이 기사는 2014년 04월 28일 10:19 thebell 에 표출된 기사입니다.

하지만 딜 자체만을 놓고 볼 때 과연 프라이싱(가격 결정) 면에서 과거 다른 사례보다 성공적이었느냐고 묻는다면 답은 '글쎄요'에 가깝다는게 전문가들의 지적이다.

◇DR 발행가, 기준주가比 7.18% 할인..'낮은 수준'

지난 24일 결정된 한화케미칼 GDR의 주당 가격은 15.7달러(1만 6320원)였다. 기준 주가에서 7.18% 할인된 값이다. 여기서 기준 주가는 DR 청약일로부터 3~5거래일 전(17~21일) 주가의 가중평균치를 말한다.

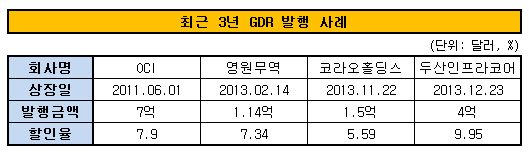

한화케미칼은 이 기준 가격 대비 할인율이 앞서 GDR을 발행한 타기업보다 낮은 편이란 점에 의미 부여했다. 실제로 2011년 OCI(7.9%)를 비롯, 지난해 영원무역(7.34%)과 코라오홀딩스(5.59%), 두산인프라코어(9.95%) 등 최근 3년 GDR 거래의 평균 할인율은 약 7.7%로 한화케미칼보다 높았다.

|

◇청약일 종가比 할인율은 '高'..투자수요 이끌어

하지만 한화케미칼 GDR이 실제로 '잘 된' 딜인지를 판가름하기 위해선 기준 주가의 의미부터 되짚어 볼 필요가 있다. GDR의 기준 가격 산정은 '증권 발행 및 공시 등에 관한 규정'의 제3자배정 증자시 발행가액 산출 방식을 그대로 따른다. 다시 말해 DR에 관한 규정은 따로 없다. GDR을 기준 주가에서 10% 이상 할인 발행하지 않는 것도 제3자배정 증자시 할인율을 10분의 1 이내로 제한한 규정 때문이다.

따라서 기준 주가 자체는 공시를 위해 필요한 잣대 정도의 의미만 지닌다. 실제 투자자들은 DR 발행가가 청약 당일 종가보다 얼마나 할인된 가격인지를 따진다는게 관계자들의 설명이다. 한화케미칼은 23일 장마감 이후 투자자 주문을 받기 시작했다. 당시 종가는 1만 7800원. 이를 기준으로 하면 신주는 약 8.3% 할인된 가격.

청약일 종가 대비 할인율로 치면 비교대상인 과거 4건의 GDR 거래(평균 4.6%)보다 디스카운트폭이 눈에 띄게 크다. 이날 목표 금액의 2배를 웃도는 8억 달러어치 수요가 몰린 것은 투자자들이 보기에 그만큼 가격이 저렴했다는 의미로도 해석될 수 있다. 같은 시점 누군가는 국내에서 훨씬 더 비싼 값에 주식을 샀다는 얘기도 된다.

◇이사회 종가→신주 발행가 15% 낙폭..'주가관리 소홀' 지적

이번 딜을 진행하는 과정에서 한화케미칼과 주관사단이 가장 소홀했다고 지적받는 것은 다름 아닌 주가 방어다. 한화케미칼이 공개적으로 GDR 발행 의사를 밝힌 이사회 결의일 이후 주가 흐름은 가파른 하향세였다.

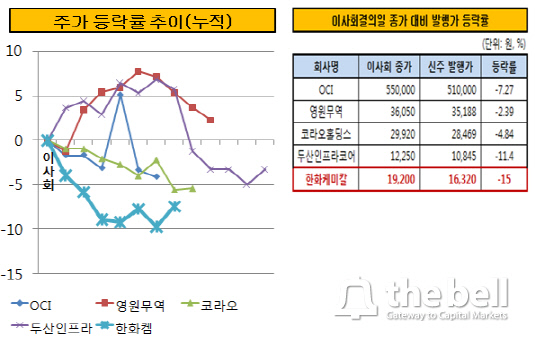

이사회 당일(11일) 1만 9200원을 기점으로 청약 시점(1만 7800원)까지 7.3%가량 급락했다. 신주 발행가까지 포함하면 무려 15% 낙폭이다. 실질 할인폭은 OCI(-7.27%), 영원무역(-2.39%), 코라오홀딩스(-4.84%), 두산인프라코어(-11.4%)보다 두드러진다.

|

주가 하락의 원인으로는 △GDR 발행 이슈 △중국 태양광 업체 차오리솔라의 디폴트(채무 불이행) 선언 등과 더불어 △헤지펀드 세력의 공매도가 꼽힌다. 특히 외국인들이 공매도 후 DR 청약에 참여, 숏커버링 전략을 구사하기 위해 인위적으로 매도 물량을 늘렸다는 분석이 설득력을 얻는다. 이사회 개최일부터 청약일까지 파악된 공매도량만 740여만 주에 이르렀다는 후문이다.

◇주관사 GDR 수행 경험 부족..딜 완성도↓

GDR 거래 특성상 기본적으로 오더 북에 모멘텀을 주는 헤지펀드들을 딜에서 배제하긴 어렵다. 때문에 헤지를 목적으로 가격을 떨어뜨리는 숏 공세를 완화하기 위해 일반 기관투자가 편입 비중을 조율하는 등의 대처 능력이 주관사에게 요구된다. DR에 특화된 주관 경험이 그만큼 중요하다는 얘기다.

IB업계 일각에선 한화케미칼의 주가 관리나 GDR 투자자풀 구성 면에서 주관사인 씨티글로벌마켓증권과 골드만삭스의 업무 수행이 미숙했던 것 아니냐는 목소리도 나온다.

업계 관계자는 "발행사가 원하는 가격에 청약됐느냐 못지 않게 얼마나 양질의 투자자를 모집했는지도 중요하다"며 "주관사인 씨티증권의 경우 올해를 빼면 관련 트랙레코드(주관 실적)가 딱히 없다 보니 딜의 완성도가 떨어졌을 수 있다"고 말했다.

결과적으로 한화케미칼이 이번 GDR 발행으로 마련한 금액은 당초 계획한 최대 4억 달러에 크게 못 미쳤다. 일단 전체 외화 차입금(1억 4500만 달러) 중 만기가 가까운 8500만 달러어치만 갚고 나머지는 다른 상환 수단을 강구해야 할 걸로 보인다.

GDR 주금 납입일은 오는 29일, 신주 상장 예정일은 내달 8일이다. DR은 같은 달 9일 싱가포르 증권거래소(SGX)에 상장된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”