한일철강 오너, 하이스틸 지분매입 '언발 오줌누기' 회사측 "책임경영 차원"..업계 "수익·재무 해결 먼저"

김장환 기자공개 2014-11-20 09:20:00

이 기사는 2014년 11월 17일 11:55 thebell 에 표출된 기사입니다.

17일 금융감독원 전자공시에 따르면 한일철강과 엄정헌 대표, 동생 엄정근 하이스틸 대표는 지난 2월 아버지이자 창업주 엄춘보 회장이 작고한 이후 하이스틸 주식을 꾸준히 사들이고 있다. 하이스틸에서 엄 대표 형제는 지분율이 엎치락 뒤치락을 반복하며 형제간 경영권 분쟁 가능성까지 불을 지폈다.

하지만 회사 측은 주가 부양을 위한 목적일뿐이란 설명이다. 하이스틸 관계자는 "주가가 지속적으로 떨어지면서 주주들 사이에 원성과 압박이 있었다"며 "한일철강과 오너 일가가 지분을 매입하고 있는 것은 주가 관리와 책임경영 차원에서 이뤄지고 있는 일"이라고 밝혔다.

|

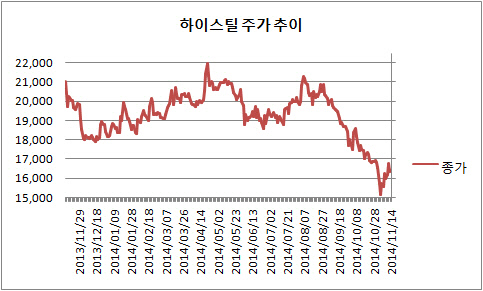

주주들 사이에서 거센 불만이 제기됐던 이유는 2년 전 단행한 대규모 유상증자에 있다. 2012년 11월 하이스틸은 주당 공모가 1만 9700원에 126억 원대 주주배정 후 실권주 일반공모 방식의 유상증자를 단행했다. 이후 한동안 주가가 2만 원을 넘어서는 등 양호한 흐름을 보였지만 올해 들어서는 전혀 다른 기류를 보이고 있다.

지난 4월 22일 종가 기준 하이스틸 주가는 2만1350원으로 최고치를 찍었고 이후 지난 6월부터 주가가 내림세를 보이기 시작했다. 당시 6월 한때 주가가 1만9800원 이하로 하락한 후 최근 들어서는 1만5000원~1만6000원 사이를 왔다 갔다 하고 있는 중이다. 과거 유상증자 당시 공모가 이하로 떨어진 지는 이미 오래 전이다.

상황이 이렇다 보니 유상증자에 참여했던 주주들 사이에서 불만의 목소리가 나올 수밖에 없었다. 불과 2년 만에 주가가 하락세를 이어가며 불안한 흐름을 보이면서 손실 발생 부담을 짊어지기 시작한 탓이다. 한일철강과 오너 일가가 올해 들어 하이스틸 주식을 꾸준히 매입하고 있는 것도 이에 따른 책임경영 차원에서 빚어진 일이란 것이 회사측 설명이다.

이를 두고 업계에서는 오너 일가와 한일철강의 하이스틸 지분 매입을 통한 주가 부양책 노림수는 언 발에 오줌 누기 격이란 평가가 나온다. 주가를 끌어내리고 있는 것은 그 어느 요인 보다도 하이스틸의 다양한 건전성 지표 악화에 원인이 있기 때문이다. 단순히 오너 일가가 주식을 사들인다고 해서 해결될 문제가 아니라는 얘기다.

일단 실적이 말썽이다. 올해 3분기 누적기준 하이스틸은 19억 원대 당기순손실을 기록했다. 같은 기간 매출은 1396억 원으로 8.9% 올랐고, 영업이익은 7억 원으로 90.1% 증가했지만 정작 순이익 적자를 벗어나지는 못했다. 영업이익률이 0.5%에 그칠 정도로 영업이익 자체가 워낙 적은 데다 관계사 투자손실에 법인세 비용까지 늘어난 영향이다.

순이익이 나지 못하고 있다는 점은 결국 많은 배당금을 주주들에 지급하기 어렵다는 얘기다. 이미 지난해부터 손실이 지속돼 기본주당이익이 적자로 돌아선 지 오래다. 지난해 손실에도 불구하고 1주당 100원의 현금배당을 올해 초 지급했지만 이는 회사의 여력만 더욱 악화시키는 부작용을 낳았다. 푼돈을 쥐어주면서 주주들의 만족을 사지도 못한데다 손실에도 불구하고 배당을 실시하면서 재무여력만 더욱 나빠지는 결과를 낳았기 때문이다.

재무여력을 보면 가장 기본적인 부채비율 자체가 그리 안정적인 수준이 아니다. 9월 말 기준 하이스틸 부채는 1143억 원, 자본은 1300억 원으로 부채비율은 87.9%다. 지난 3년간 비슷한 수준의 부채비율을 이어오고 있다. 심각하다고 말할 수 있는 정도는 아니지만 결코 좋다고 말하기도 어려운 수준이다.

여기에 차입금 의존도는 안전선을 넘어선 지 오래다. 9월 말 기준 하이스틸이 보유한 총 차입금은 747억 원, 총 자산은 2443억 원으로 차입금 의존도가 30.6%를 기록하고 있다. 전년 말 31.3% 보다는 나아진 수준이지만 여전히 30%의 벽을 깨지는 못했다. 업계에서는 통상 차입금 의존도 안정선을 30% 이하로 보고 있다.

상황이 이렇다 보니 한일철강과 엄정헌·정근 대표의 하이스틸 지분 매입은 주가 흐름에 별다른 영향을 미치지 못하고 있다. 정작 수익성 개선과 재무개선에 보다 초점을 맞춰야 하는 시점임에도 불구하고 별 의미 없는 주식 매입만 지속하고 있는 셈이다. 아울러 이들 오너 일가가 지분 매입을 통해 앞서거니 뒤서거니를 반복한 시점이 주가가 하락하기 이전부터란 점에서 회사측의 '책임경영' 설명을 마냥 받아들이기도 어렵다는 지적이다.

철강업계 관계자는 "회사 자체가 워낙 수익성이 약세인데다 재무여력도 점차 부정적 흐름으로 돌아서고 있는 것이 주가를 깎아내리고 있는 직접적 이유"라며 "이런 부분에서 개선된 모습을 보여주지 않는 이상 하이스틸처럼 작은 회사에서 오너 일가의 지분 매입만으로 급격한 주가 부양을 기대하기는 어려울 것"이라고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [IPO 모니터]상장 나선 재영텍, '적자 전환' 난관 뚫을까

- 4년만에 대표직 내려온 송영숙 '침묵'…임주현 "안타깝다"

- "준비·설득 다 부족했다"...이우현 회장의 바이오 M&A 성찰

- [Company Watch]'군수공백' 아이쓰리시스템, 민수 '상쇄'

- [Company Watch]'흑자전환' 신성이엔지, 실적 턴어라운드 성공

- [Company Watch]'800억 수주잔고' 엔시스, 1분기 실적 '선방'

- 미래산업, 신규 수주 확대 흑자전환

- [Company Watch]라온시큐어, 옴니원 NFT 필두 '사업 다각화 속도전'

- 한미통합 결렬에도 '확장본능' OCI, 해외 제약사 인수 검토

- [돌아온 임종윤 넥스트 한미약품]모친 해임한 임종훈 대표 첫 일성 "단독체제로 경영속도"