OK저축銀, 또 유증..자본확충 목매는 이유는 작년 12월 600억 증자, 9개월 간 3차례 총 1550억…‘BIS 평균 상회’ 조건 충족용

원충희 기자공개 2016-01-15 08:50:22

이 기사는 2016년 01월 14일 10:36 thebell 에 표출된 기사입니다.

14일 업계에 따르면 OK저축은행은 지난달 주주배정 방식으로 총 600억 원 규모의 유상증자를 단행했다.

지난해 3월 500억 원, 6월 450억 원 등을 더하면 불과 9개월 사이에 세 차례의 유증을 통해 총 1550억 원의 자본을 확충한 것이다. BIS비율이 13%대로 안정권인 OK저축은행이 지속적으로 유증에 나선 것은 금융감독 당국과의 약속 때문이다.

대부업체 러시앤캐시(아프로파이낸셜대부)가 소속된 아프로서비스그룹은 지난 2014년 7월 가교저축은행이었던 예주·예나래저축은행을 인수해 OK저축은행으로 새롭게 출범시켰다. 당시 대부업체의 저축은행업 진출 승인과정에서 금융당국은 저축은행의 건전경영 및 이해상충 방지계획을 조건으로 내세웠다.

저축은행의 건전경영 및 이해상충 방지계획의 주요 조건으로는 △5년간 대부잔액 40% 이상 감축 △대부잔액 레버리지비율 3.5배 내 운영 △대부업체 우량고객 저축은행으로 전환 유도 △대부업 광고비용을 3년간 해마다 20% 이상 감축 △저축은행 BIS비율 업계 평균 이상 유지 등이 있다.

특히 금융당국이 BIS비율 조건을 내건 이유는 리스크가 높은 신용대출 급증으로 저축은행의 건전성이 훼손되는 것을 방지하기 위해서다. 대부업체가 수신기능이 있는 저축은행을 통해 신용대출을 급격히 늘리는 것을 제한하기 위한 ‘족쇄'였다.

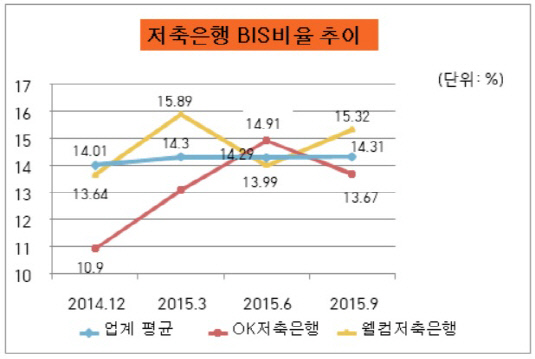

실제로 OK저축은행은 2014년 7월 출범당시 6300억원(OK·OK2 합계기준)이던 총자산이 1년여 만에 1조7356억 원(작년 9월 말 기준)으로 3배 가까이 증가했다. 이 때문에 앞서 950억 원을 증자했음에도 BIS비율은 작년 9월 말 기준 13.67%를 기록, 업계 평균(14.31%)을 밑돌고 있다.

|

수익성도 아직 정상궤도에 오르지 않아 결손금이 260억 원을 기록, BIS비율 하락을 부추기고 있다. 자본적정성을 관리할 수단으로는 유상증자 밖에 없는 셈이다.

OK저축은행과 비슷한 시기인 2014년 5월 출범한 대부업계 저축은행인 웰컴저축은행의 경우, 작년 9월 말 기준 BIS비율 15.32%를 유지해 업계 평균(14.31%)을 가뿐히 통과했다. 자본 확충이라곤 지난해 3월 후순위예금 300억 원을 예치 받은 것과 9월에 50억 원 증자한 것뿐이다. 자산증가 속도가 잘 관리되는 한편 탄탄한 흑자경영을 바탕으로 이익잉여금(2015년 9월 말 기준 120억 원)을 쌓은 덕분이다.

저축은행 관계자는 "OK는 웰컴과 마찬가지로 신용대출 기반의 영업을 하고 있지만 BIS비율 관리능력은 뒤떨어지는 편"이라며 "수익성도 아직 정상궤도에 오르지 않아 계속 돈을 쏟아 부어야 했다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 시프트업 상장 예심 통과…공모구조 '신주 100%'

- '돈버는 바이오' 아이빔테크놀로지, 7개월만에 상장예심 통과

- 점점 느슨해지는 넷마블·하이브 '지분 동맹'

- 씨지피머트리얼즈, '세종캠퍼스 신공장 기공식' 개최

- 트루윈, '엣지파운드리'로 사명 변경 "AI 강화"

- '어닝 서프라이즈' 실리콘투, 중동·남미 확장 잰걸음

- 다이나믹디자인, 고부가 제품 덕 1분기 '흑자 전환'

- [정육각은 지금]'흑기사' 캡스톤·에이티넘의 지원, 급한 불 껐다

- [thebell interview/LLC형 VC 톺아보기]김중완 비하이인베 대표 "우보천리 철학 이어갈 것"

- [Red & Blue]톱티어 VC LB인베, UAE 10억달러 업고 주가 ‘훨훨’

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]박현주의 야성론…미래에셋, '비지주' 금융그룹 고수

- [빅딜 그 이후]합병 셀트리온, 구조적 운전자본 부담 해소 관건

- [빅딜 그 이후]통합 셀트리온, 확대된 차입여력…조달 다변화 시동

- [빅딜 그 이후]셀트리온, 영업권 11조 폭증…손상 리스크 안고 간다

- [빅딜 그 이후]셀트리온, 4배 이상 팽창한 자본…현금 유입은 없다

- 셀트리온 CFO의 부채 관리법

- [빅딜 그 이후]통합 셀트리온, 급감한 매출채권…비정상의 정상화

- [기업집단 톺아보기]덩치값 못하는 삼성카드 '과잉자본'의 역설

- [기업집단 톺아보기]삼성증권, 우발채무 줄이자 부실채권 급증

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다