세아제강, 6년래 영업이익률 '최저' 수요 감소·반덤핑 이슈 영향…후육강관 사업 강화 계획

심희진 기자공개 2016-02-16 08:17:33

이 기사는 2016년 02월 15일 13:05 thebell 에 표출된 기사입니다.

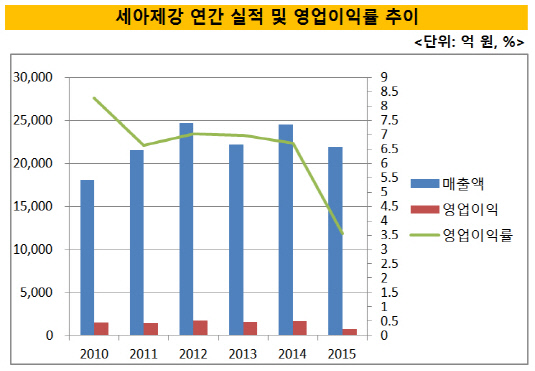

세아제강은 지난해 매출액 2조 1900억 원, 영업이익 780억 원의 실적을 냈다. 2014년보다 매출액은 11%(2631억 원), 영업이익은 52%(862억 원) 줄었다. 2010년 이후 줄곧 1500억 원대 영업이익을 유지했지만 지난해 하향 곡선을 그렸다. 영업이익률도 2014년 6.7%에서 3.6%로 3.1% 포인트나 떨어졌다.

실적 악화는 유가 하락으로 인한 글로벌 수요 감소와 반덤핑 이슈 영향이 컸다는 분석이다. 특히 핵심 판매처인 북미 시장으로의 수출 부진이 결정적이었다.

|

세아제강은 지난해 해외시장에서 8760억 원 어치의 강관 및 판재를 팔았다. 2014년과 비교해 매출 총액이 11%(1052억 원) 줄었다. 주요 시장인 북미지역에서 유정용강관(OCTG)의 수요가 급감한 탓이다.

저유가가 지속되면서 북미 셰일가스 업체들이 채산성 악화로 공장가동을 중단하거나 파산하는 경우가 늘었다. 이로 인해 셰일가스 채굴에 사용되는 유정용강관, 송유관, 수송관 등 주력 제품의 수출량이 줄었다.

반덤핑 이슈도 영업이익 하락에 영향을 끼쳤다. 미국 상무부는 2014년 7월 한국산 유정용강관에 대해 덤핑 최종판정을 내리고 9.89∼15.75%의 반덤핑 관세를 부과했다. 세아제강은 12.82%의 관세율을 부과받았다. 이로 인해 북미 시장에서 강관 가격 경쟁력에 심각한 타격을 입었다.

국내 상황도 녹록치 않았다. 건설, 가전 등 수요산업 부진으로 열연 가격이 급락한 탓에 판재류 판매 실적이 저조했다. 칼라·아연도강판 부문은 중국산 저가 수입재 증가로 지난해 3분기 누적 영업적자를 기록했다.

세아제강은 중장기적 관점에서 북미지역 외에 아시아, 중동, 중남미 등 제3국으로 시장을 넓힐 계획이다. 대규모 후육강관 사업도 강화해 영업이익을 개선해 나갈 방침이다. 후육강관은 두께가 20mm를 초과하는 후판을 이용해 만든 파이프를 일컫는다. 해양구조, 송유관, 부유식 원유생산저장·하역·설비(FPSO), 드릴십 등에 사용되고 있다.

세아제강 관계자는 "특히 지난해 부진했던 열연, 후판 등 판재류의 매출을 회복하기 위해 틈새시장 공략에 적극 나설 예정"이라며 "맞춤형 고객서비스를 통해 글로벌 고객의 요청에 즉각 부응하고 납품으로 이어질 수 있도록 시스템을 변화할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [우리투자증권의 부활]'격전지' IB 비즈니스, 우리은행이 '열쇠' 쥐고 있다

- 드림텍, 반도체 모듈 사업 진출…인도서 모듈 양산

- 티에스넥스젠, 뉴로소나 투자로 글로벌 뇌질환 시장 진출

- [Red & Blue]엑스페릭스 품 떠나는 엑스플러스, 신사업 기대감 퍼질까

- [IB 풍향계]전열 가다듬은 ‘양강’ KB·NH, 단독주관 경쟁 본격화

- [Rating Watch]'새주인 찾은' 한온시스템, '부정적' 꼬리표 여전

- IT 키우려 판교 시대 연 KT…공사대금 갈등에 '골치'

- [Policy Radar]업계 유일 'PF 1조' 롯데카드…사업장 평가 변경 영향은

- [IR Briefing]김용범 부회장이 말한 메리츠의 M&A 조건

- [컨콜 Q&A 리뷰]한화생명, 신계약 CSM 하락에 오고간 날선 질문