자산운용사 수익구조, 리테일에서 기관으로 '시프트' [자산운용사 경영분석-총론] ①기관투자가의 힘..투자일임+펀드보수 등 수익 대폭증가

박상희 기자공개 2016-04-19 06:32:00

이 기사는 2016년 04월 11일 16:10 thebell 에 표출된 기사입니다.

과거 운용사 순이익을 끌어올린 주체가 2005~2006년 적립식 펀드 열풍을 주도한 리테일(개인 투자자)이었다면 이번엔 기관투자가다. 10년 만에 운용사 수익구조를 좌우하는 주체가 개인투자자에서 기관투자가로 변모한 셈이다.

최근 5년 간 기관투자가를 대상으로 한 자산관리 수수료만 2000억 원에서 4000억 원으로 2배 성장했다. 펀드 운용보수 역시 공모펀드 시장은 쪼그라드는 반면 기관투자가들이 주축인 사모펀드는 갈수록 커지는 모습이다.

◇ 2007년 이후 최대 실적...투자일임+펀드보수 등 수수료 수익 대폭 증가

금융감독원이 발표한 2015년 자산운용사의 전체 순이익은 4736억 원으로 2014년(4175억 원) 대비 13.4%(561억 원) 증가했다. 2007년(5038억 원) 이후 최대 기록이다. 2008년 9월 글로벌 금융위기 발발 이후 고전을 면치 못하던 운용사 실적이 모처럼 수직 상승 곡선을 그린 셈이다.

운용사의 영업수익은 증권이익 및 이자수익 등 다른 부문보다도 수수료 수익 증가에 큰 영향을 받는다. 글로벌 금융위기 이후 사상 최대 실적이 가능했던 것도 수수료 수익 증가에 기인한다.

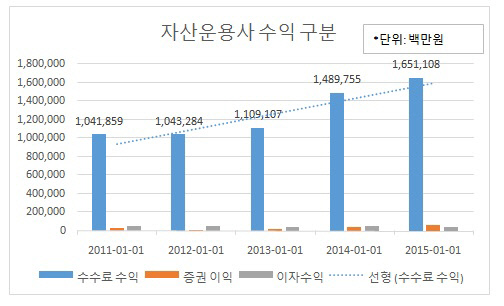

11일 금융투자협회의 전자공시서비스에 따르면 2011년 말 기준 자산운용사의 이자 수익은 549억 원에서 저금리 기조 속에 2015년 말 기준 424억 원으로 감소했다. 증권평가 및 처분이익의 경우 264억 원에서 634억 원으로 증가했지만, 이익의 규모 자체가 1000억 원을 넘지 않는 수준이다.

|

반면 수수료 수익은 1조 원을 넘는다. 2011년 말 기준 1조 418억 원이던 운용사 전체 수수료 수익은 2015년 말 기준 1조 6511억 원으로 증가했다. 5년 새 6000억 원 넘게 증가했고, 증가율은 58%에 이른다.

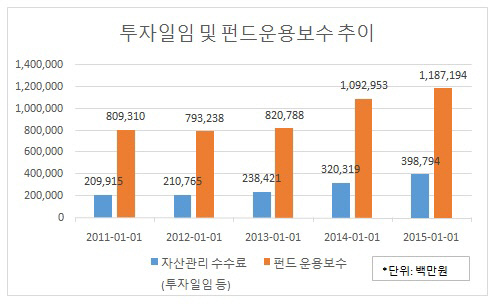

구체적으로 살펴보면 공사모 펀드 등 집합투자기구 운용보수가 같은 기간 8093억 원에서 1조1871억 원으로 4000억 원 가까이 늘어났다. 투자일임 등 자문관리 수수료 역시 2099억 원에서 3987억 원으로 2배 가까이 성장했다.

◇ 기관투자가 투자일임 수수료 5년 새 2배 성장..사모펀드 시장도 기관이 접수

규모 자체는 펀드 운용보수가 더 많지만 성장세는 자문관리 수수료가 더 가파르다. 증가율로만 보면 펀드 운용보수는 5년 간 46% 성장한 반면 자문관리 수수료는 90% 성장했다.

자산관리 수수료는 기관투자가들이 맡기는 자금이 대부분이다. 자산관리 수수료는 투자자문과 투자일임 수수료로 구분되는데, 투자자문 수수료가 200억 원에 못 미치는 데 반해 투자일임 수수료는 3582억 원에 달한다.

|

운용업계는 앞으로도 기관투자가들이 좌우하는 투자일임 수익 부문이 계속해서 증가할 것으로 보고 있다. 한 자산운용사 관계자는 "기관투자가의 핵심은 국민연금 등을 비롯한 연기금이고, 연기금 규모는 계속 늘어날 전망이기 때문에 기관투자가들의 투자일임 규모와 그에 따른 수수료 수익도 증가할 수밖에 없는 구조"라고 말했다.

국내 증권시장의 큰손으로 자리 잡은 연기금은 한 번 떴다 하면 수조원의 자금이 증권사, 운용사 등에 흘러들 정도로 막강한 자금력을 자랑한다. 기금운용본부의 연기금 운용 규모는 직접운용 330조 원, 위탁운용 166조 원 등 496조 원으로 500억 원에 육박한다. 기금규모는 2015년 507조, 2020년 847조, 2043년 2465조 원으로 늘어날 전망이다.

기관투자가들이 주도하는 건 투자일임 뿐만이 아니다. 사모펀드 시장의 큰 손도 기관투자가들이다. 펀드 운용보수의 경우 공모펀드와 사모펀드를 분리해 별도로 공시하지는 않는다. 하지만 공모펀드에서는 자금이 빠져나가고 있고, 사모펀드 시장이 점차 커지고 있는 상황을 감안하면 사모펀드에서 차지하는 보수가 점차 커지고 있는 것은 부인할 수 없는 현실이다.

자산운용사 관계자는 "과거와 달리 기관투자가들이 맡긴 자금을 운용하는 대가로 받는 보수가 차지하는 비중이 점차 커지고 있는 상황"이라며 "투자일임과 사모펀드 보수에 의존하는 운용사 수익구조가 고착화 될 가능성이 크다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 폴라리스오피스, 클라이원트와 AI 문서 자동화 협업

- '텐스토렌트 맞손' 코아시아, 자회사 400억 투자 유치

- [Red & Blue]'변압기 관련주' 바이오스마트, 자회사 효과 '톡톡'

- [코스닥 자사주 점검]'양날의 검' 자사주, 변화의 바람 불까

- [thebell interview]"XR 서비스 3종 출시, B2C 플랫폼 구축 원년"

- SL에너지, 바이오중유 제조인허가 취득

- [동아-일동 'R&D 협업' 승부수]동아에스티, 일동 아이디언스에 250억 베팅 '2대주주' 등극

- [Company Watch]LG유플러스, 매출 대비 R&D 비율 첫 1%↑ 'AI 공략 강화'

- SC엔지니어링, M&A 매물 출회 가능성은

- 5월 기준금리 동결 유력…4분기로 밀리는 인하 시점