크라운제과, 신용등급 상승효과 누릴까 [발행사분석]투자 안정성 제고·인적분할 영향 '미미'...시장 불확실성 '변수'

김시목 기자공개 2016-11-29 08:39:30

이 기사는 2016년 11월 28일 15:49 thebell 에 표출된 기사입니다.

다만 도널드 트럼프 미국 대통령 당선 이후 지속되고 있는 채권시장 불확실성은 A급 발행사에 얼마든지 변수가 될 수 있다는 지적도 나온다. 크라운제과와 주관사는 이를 감안해 조달 시점이나 구조 등에 대해 변동 가능성을 열어두고 있을 만큼 시장 상황에 촉각을 곤두세우고 있다.

◇ 신용도 호전, 투자매력 상승…인적분할 '영향미미'

크라운제과는 내달 300억 원 규모 공모 회사채를 발행할 예정이다. 대표주관사로 키움증권을 선정했다. 현재 크라운제과와 키움증권은 트랜치(tranche), 희망 금리밴드 등 공모 구조를 논의 중인 것으로 파악된다. 수요예측은 30일 실시할 예정인 것으로 알려졌다.

크라운제과는 지난 26일 한국기업평가가 회사채 신용등급을 한 노치 상향하면서 온전한 'A0'의 반열에 올랐다. 앞선 5월 한국신용평가가 A0로 먼저 올리긴 했지만 한기평이 신중한 입장을 취하면서 유효 신용등급은 6개월 가량 A-에 머물러왔다. 자회사 해태제과 역시 'A0'을 부여받았다.

크라운제과의 신용도 조정은 지난해 해태제과가 허니버터칩 흥행을 통해 실적이 대폭 개선되면서 예고됐다. 올해 IPO까지 완료하며 방점을 찍었다. 해태제과식품은 앞선 5월 IPO를 통해 유입된 880억 원 가량으로 차입금을 대폭 축소, 크라운제과를 포함한 계열사 전반의 재무 부담을 줄였다.

|

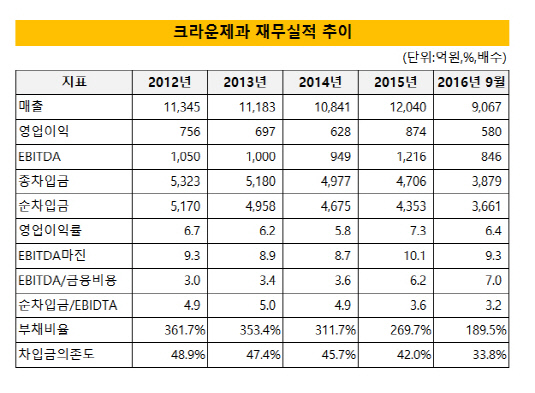

실제 크라운제과의 순차입금은 지난해 말 4353억 원에서 올해 9월 말 3661 억 원으로 감소했다. 부채비율과 차입금의존도 역시 각각 270%, 42%에서 190%, 34%로 하락하는 등 재무안정성이 크게 개선됐다. 단기성 차입금 비중이 과다하지만 유동성 대응력으로 상쇄할 수 있다는 평가다.

송수범 한기평 수석연구원은 "과점구조의 제과시장 내 상위권의 시장지위, 다양한 제품포트폴리오 및 다수의 장수브랜드 보유 등을 바탕으로 견조한 사업안정성을 유지할 것으로 예상된다"며 "내년 3월 예정된 인적분할 계획 등도 당장의 신용도에는 영향이 없을 것"이라고 설명했다.

크라운제과는 내달 3월 식품제조 및 판매를 담당하는 식품사업부문을 인적분할해 신설회사(㈜크라운제과(가칭))를 설립하고, 나머지는 자회사 지분 관리 및 투자를 목적으로 하는 존속회사(크라운해태제과홀딩스㈜(가칭))를 세울 예정이다. 분할등기예정일은 2017년 3월 3일이다.

◇ 채권시장 불확실성 지속, A급 회사채 '변수'

업계에서는 크라운제과의 내부 펀더멘털보다 채권시장 불확실성이 투자자 모집에 더 큰 걸림돌이 될 것이란 전망을 내놓고 있다. 특히 AA급에 비해 A급 기업의 한계는 뚜렷한 상황. 10월 이후 회사채 시장을 찾은 롯데렌탈, 롯데칠성음료, GS EPS 등 모두 우량 AA급 회사채들이 대부분이었다.

A급 가운데 유일하게 시장을 찾은 한독(A-)은 3년물 300억 원 모집에 150억 원의 수요를 확보하는데 그쳤다. '부정적 아웃룩'에 발목이 잡히긴 했지만 A급 기업의 한계도 적잖은 영향을 끼쳤다. 한독 역시 미국 대선 결과가 나오기 전 조달 결정을 내린 탓에 이를 철회하기도 여의치 않았다.

KIS채권평가에 따르면 25일 기준 크라운제과의 3년물 개별 민평금리는 미국 대선 이후인 지난 9일(2.39%) 대비 40bp 가까이 오른 2.85%를 나타냈다. 유효등급이 오른 지난 22일 이후 신용도 효과는 전혀 없었다. 지난주에도 10bp 가량 상승하면서 금리 급등세가 진정되지 못하고 있는 모양새다.

시장 관계자는 "크라운제과의 펀더멘털이나 신용도 상승 등 내부적인 호재는 분명히 긍정적으로 작용할 수 있지만 시장 내 A급과 AA급 간 차별화가 심해지는 점은 변수가 될 것"이라며 "연말까지 현 추세가 이어진다면 수요예측 당일까지 성패를 쉽게 예단할 수 없을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

- 큐브엔터, 우량기업부 승격 "재무·실적 등 반영"

- 굿닥, 삼성생명과 헬스케어 마케팅 '맞손'

- [한경협 파이낸셜 리포트] 청산절차 한경연, 마지막 실적에 남은 '싱크탱크' 흔적

- LS전선, 자회사에 자금 지원 '구리 신소재사업 속도'

- 아이크래프트, 성과 부진 블록체인 사업 '전면 재검토'