동원시스템즈, 동원그룹 핵심축으로 발돋움 [Company Watch]공격적 M&A 이어 계열사 흡수합병, 5년 간 매출 3배 성장

김기정 기자공개 2017-06-15 08:21:05

이 기사는 2017년 06월 13일 15:30 thebell 에 표출된 기사입니다.

동원시스템즈는 지난달 25일 자회사인 한진피앤씨를 흡수합병하기로 계약했다. 합병비율은 보통주 1(동원시스템즈) 대 0.0422164(한진피앤씨)이며 합병기일은 오는 9월 1일이다. 현재 동원시스템즈의 한진피앤씨에 대한 지분율은 56.58%이다.

이번 합병은 포장재사업 역량을 강화하기 위해 단행됐다. 플라스틱 필름 제조와 판매를 맡고 있는 한진피앤씨와의 시너지를 도모해 사업 포트폴리오를 넓히고 포장사업부문 기술을 고도화하겠다는 전략이다.

최근 몇 년간 동원시스템즈는 인수합병(M&A)을 통해 몸집을 크게 불려왔다. 2014년 한진피앤씨와 유리병과 페트병을 제조하는 테크팩솔루션을 인수해 사업 영역을 넓혔다. 같은 해 10월과 이듬해에 각각 미국 탈로파시스템즈과 베트남 포장재 기업 딴띠엔패키징(TTP)과 미잉 비에트 패키징(MVP)을 품에 안으며 사업 영토도 확장했다. 지금까지는 몸집 키우기에 집중해왔다면 이제는 내실을 보다 강화하겠다는 전략인 셈이다.

1980년 설립된 동원시스템즈는 각종 포장재와 알미늄을 제조하고 가공해 판매하는 동원그룹 계열사다. 최대주주는 동원엔터프라이즈(84.93%)다. 사업부문별 매출 비중은 성형·연포장·유리병(40%), 공관(21.5%), 공사 및 분양수익(19.6%), 알미늄(5.7%), 수지(4.3%), 용역 및 임대수익(3.7%) 순이다.

2012년까지만 하더라도 동원시스템즈는 내부거래에 의존하는 중소 계열사 중 하나였다. 그러나 동원그룹은 수산에 집중된 사업을 다각화하기 위해 포장재사업을 육성했고, 수산과 식품 등을 잇는 핵심 축으로 발돋움했다.

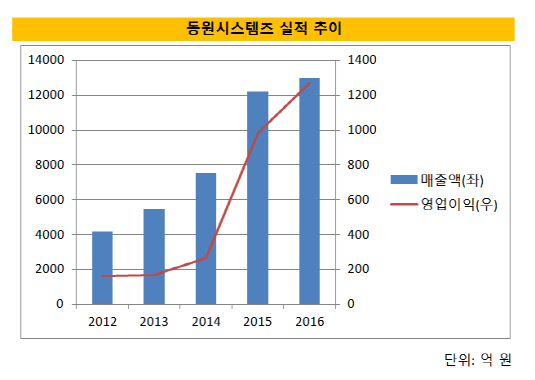

실적 추이를 보면 명확하게 알 수 있다. 2012년 4181억 원이었던 매출액은 이듬해와 그 다음해 5493억 원, 7546억 원으로 각각 31%, 37% 증가했다. 2015년에는 전년대비 61% 급증한 1조 2183억 원을 기록했다. 지난해에도 1조 3008억 원을 올려 2년 연속 1조원대 매출액을 이어갔다. 5년 간 영업이익은 163억 원에서 1269억 원으로 7배 가까이 폭증했다.

가파른 성장세 덕에 동원시스템즈의 실적은 동원그룹의 핵심 계열사와 비슷해졌다. 동원시스템즈의 지난해 매출액(1조 3008억 원)은 동원그룹 모태인 동원산업 매출액의 82% 수준까지 올라섰다. 5년 전에는 동원산업 매출액의 3분의 1에도 못 미쳤다. 동원F&B의 매출액(2조 2413억 원)은 동원시스템즈보다 월등히 크다. 그러나 수익성 면에서는 동원시스템즈가 훨씬 앞선다. 지난해 동원시스템즈(1269억 원)는 동원F&B(733억 원)보다 2배 가까이 높은 영업이익을 올렸다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감