한화생명, 사상 최대 '위험률차익' 비결은 [보험경영분석]보장성 보험 판매 강화 덕…위험손해율 전년비 4.7%p 개선

안영훈 기자공개 2017-07-19 17:51:18

이 기사는 2017년 07월 18일 14:11 thebell 에 표출된 기사입니다.

위험률차익, 일명 사차익(死差益)은 실제위험률이 보험료 산출의 기초가 되는 예정위험률보다 낮은 경우 발생하는 이익이다. 사업비 절감을 통해 얻는 '사업비차익', 자산운용을 통해 얻게 되는 '이자율차익'과 함께 함께 보험사의 3대 수익원으로 불린다.

위험률차익을 추정할 수 있는 지표는 위험손해율((위험관련지급보험금-위험관련준비금)/위험보험료)로, 위험손해율이 낮을수록 회사에 돌아가는 위험률차익은 커진다.

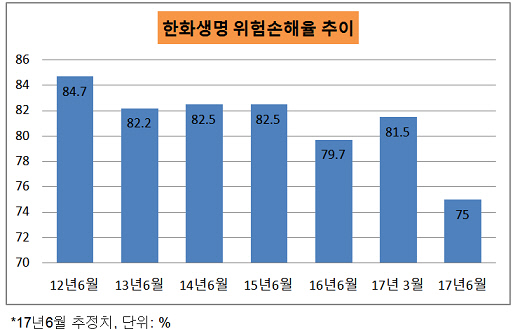

아직 6월 말 실적 미발표로 정확한 숫자는 알 수 없지만 증권업계에서는 한화생명의 위험손해율이 75%를 조금 밑돌 것으로 추정하고 있다. 전년 동기(79.7%) 대비 약 4.7%포인트, 전 분기(81.5%) 대비 약 6.5%포인트 개선된 수치다.

이는 지난 5년 내 반기 위험손해율 추이에서 가장 큰 폭을 기록한 지난해 상반기(2.8%포인트) 개선세를 크게 상회하는 결과다.

큰 폭의 개선세를 기록할 수 있었던 비결에 대해 보험업계에서는 위험손해율 산출식상 분모에 해당하는 위험보험료가 증가한 결과로 보고 있다.

|

위험손해율 개선 방법은 두 가지가 있다. 그 중 하나가 분자가 되는 위험관련지급보험금을 줄이는 방법인데, 언더라이팅 역량에 달려 있다. 보험가입자들의 역선택 가입을 막고, 우량 물건을 인수하고, 보험금 지급심사를 철저히 하는 것인데 그 효과는 이번처럼 당장 나타나지 않는다.

한화생명이 지난해에 이어 올해도 보험 본원적 손익강화 차원에서 상품손익관리 세분화, 심사관리 강화에 나서고 있지만 6월 말 결산에서 예상되는 위험손해율의 급격한 개선세를 설명하기에는 다소 부족한 감이 있다.

오히려 업계에선 분모인 위험보험료 증가를 주 원인으로 보고 있다. 이는 한화생명이 지난해부터 강조하고 있는 경영전략 중 하나인 보장성 보험 등 수익성 기반 상품판매 강화책과 부합한다.

실제로 한화생명의 2015년 분기 평균 보장성 보험 연납화보험료(신계약 기준)는 2600억 원에서 지난해 2770억 원으로 늘었다. 지난 1분기에 2960억 원을 기록했다. 지속적으로 보장성 보험 판매가 증가하면서 보장성 보험료에 포함된 위험보험료도 크게 늘었고, 이는 자연스럽게 위험손해율 제고로 이어졌다는 것이다.

업계 관계자는 "4~5월에 영업일수 감소로 사고보험금 청구가 소폭 줄은 효과도 있겠지만 사상 최대 위험률차익 달성의 근본적 배경은 보장성 보험 판매에서 기인됐을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감