KCC, '도료 부문' 장기 침체에 울상 판가 인상 무산, 자동차·조선업 부진에 반등 '먹구름'

심희진 기자공개 2017-08-08 08:25:55

이 기사는 2017년 08월 04일 15시10분 thebell에 표출된 기사입니다

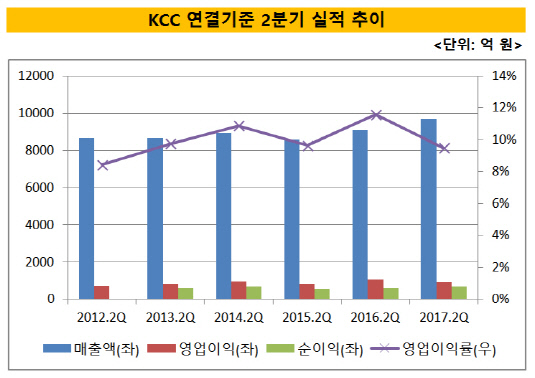

KCC는 지난 2분기 연결기준 매출액 9703억 원, 영업이익 920억 원을 각각 기록했다. 2016년 2분기보다 매출액은 7% 증가했지만 영업이익이 13% 줄었다.

KCC 관계자는 "계절적 성수기로 건축자재 판매량이 늘어난 것이 매출 증대로 이어졌다"며 "하지만 도료 부문의 원자재 가격이 상승하면서 영업이익이 감소했다"고 말했다.

KCC의 사업부는 크게 △폴리염화비닐(PVC), 유리 등 건자재 △도료 △무·유기 실리콘, AM(Alumina Metalizing), 장섬유, 홈씨씨상품 등을 포함한 기타 부문으로 나뉜다.

전체 매출의 약 40%를 차지하는 도료 부문이 수익성 악화의 주범으로 꼽힌다. 도료 생산량은 2014년 4분기부터 줄곧 하락세를 걷고 있고 매출 역시 해마다 줄어들고 있다. 조선업 불황으로 고수익 제품이었던 선박용 도료가 판매 부진에 빠진 것이 주요 원인이다. 여기에 올 들어 국내 자동차 시장마저 침체기에 접어들면서 차량용 도료의 생산 역시 감소했다. KCC 내 사업 비중은 차량용 도료가 30%, 선박용 도료가 30%, 공업 및 건축용 도료가 40%다.

특히 지난 2분기 도료 부문은 에폭시 등 원재료 가격 상승 여파로 수익성 회복에 실패했다. 도료 부문은 제조 공정이라 유가 영향을 많이 받는데, 수입 제품의 경우 지난 2분기 환율 상승이 매입 가격 인상으로 이어지면서 원가 부담을 키웠다.

|

당초 KCC는 건축용 도료의 판매 가격 조정을 검토했다. 수요처가 구입해가는 도료 물량에 따라 할인율을 달리 조정해 수익성을 꾀할 방침이었다. 하지만 새 정부 출범 후 대기업과 대리점의 상생을 강조하는 사회적 분위기가 조성되면서 시장에 알려진 것과는 달리 도료의 판매 가격을 손보지 못했다.

도료 부문은 당분간 실적 개선이 불투명한 상황이다. 이미 업체 간 경쟁이 심화돼 있는 데다 주요 판매처인 조선 및 자동차 시장이 살아날 기미를 보이지 않고 있기 때문이다. KCC가 이번 3분기에도 원가 인상분을 판매 가격에 반영하지 못했다는 점 또한 수익 반등을 어렵게 만들고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '호반 견제' 연대 본격화…㈜LS-대한항공 '지분동맹'

- 되찾은 12%…한진칼, 정석기업 지배 구조 '공고히'

- 현대로템, K2가 끌고간 디펜스솔루션…추가동력도 '탄탄'

- '남은 건' STS뿐…현대비앤지스틸, '외연 축소' 현실화

- [이사회 분석]포스코GS에코머티리얼즈, 포스코 지분율 70%로 '급증'...이사회 구조는 유지

- [i-point]미래컴퍼니, 북아프리카 신시장 개척 본격화

- [i-point]폴라리스오피스, 1분기 연결기준 매출액 744억 기록

- [i-point]더바이오메드, 치주질환 조기진단 플랫폼 공동개발 MOU

- 채비, 인도네시아 Helio와 전기차 충전 인프라 MOU

- [i-point]엔에스이엔엠, FMC 만찬회서 '어블룸' 글로벌 비전 선포