이채원은 왜 'NS쇼핑'에 꽂혔을까 [Fund Watch]한국밸류운용 지분율 16% "비용증가 둔화, 높은 이익률 유지"

이승우 기자공개 2017-08-10 09:50:00

이 기사는 2017년 08월 07일 13:49 thebell 에 표출된 기사입니다.

이채원 부사장은 PER 10, PBR 1배를 크게 웃도는 종목에 관심을 잘 두지 않는 매니저로 유명하다. 하지만 한국밸류자산운용은 NS쇼핑 지분율을 16.71%까지 끌어 올리며 2대 주주가 됐다. 그 이유가 무엇일까.

◇한국밸류 NS쇼핑 2대주주 등극

the wm에 따르면 올해 5월 한국투자밸류자산운용은 NS쇼핑을 신규로 편입했고 이후 꾸준히 지분을 사들이고 있다. 순자산 8410억 원인 '한국밸류10년투자증권투자신탁1(주식)'은 NS쇼핑의 펀드내 비중을 4.86%까지 늘렸다. 또 '한국밸류10년투자연금증권전환형투자신탁1(주식)'과 '한국밸류10년투자퇴직연금증권자투자신탁1(주식)' 역시 편입비중을 단숨에 4.25%, 3.80%까지 끌어올렸다. 두 펀드의 순자산은 각각 6726억 원, 156억 원이다.

주가가 하락하면 지분 매입을 더 적극적으로 했다. 그렇게 매집한 NS쇼핑 지분은 7월말 현재 563만2021주, 지분율로 16.71%다.

한국밸류자산운용 관계자는 "NS쇼핑 주식이 저평가돼 있다고 판단하고 있다"며 "주가가 내릴 때마다 사들이다보니 2대 주주가 됐다"고 말했다.

|

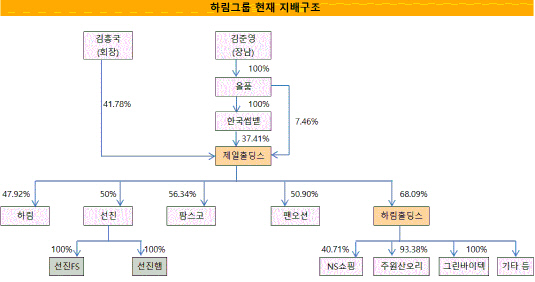

NS쇼핑의 최대주주는 하림홀딩스로 40.71%를 보유하고 있다. 한국밸류자산운용이 2대 주주이고 하림그룹 김흥국 회장의 아들이 100% 지분을 보유하고 있는 올품이 5.13%로 주요 주주다.

◇이채원은 무엇을 봤을까

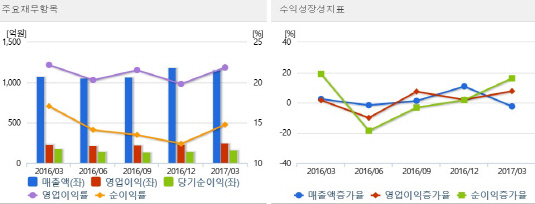

지난 2015년 상장한 NS쇼핑은 매출액이 조금씩 늘고 있으나 이익 증가율은 정체돼 왔다. 2014년 925억 원이었던 영업이익은 작년말 921억 원으로 오히려 감소했다. 순이익 역시 같은 기간 708억 원에서 625억 원으로 줄었다. 이로 인해 상장 이후 2만6000원대 까지 치솟았던 주가는 최근 1만6000원 수준으로 주저 앉았다. 주가가 줄곧 하락했음에도 불구하고 PER과 PBR이 높은 수준을 유지하고 있다.

|

그런데 올 들어 NS쇼핑의 재무제표에 변화가 감지되고 있다. 매출액은 크게 늘지 않았지만 영업이익률과 순이익률이 반등 조짐을 보이고 있다. 그동안 영업이익율 하락하는 기미를 보이기도 했지만 여전히 20%대를 유지하고 있다. 다른 홈쇼핑 사업자 대비 높은 수준이다.

판매관리비 지출 증가가 둔화되면서 매출원가가 안정세에 접어들었고 금융비용 역시 증가세가 주춤해졌다. TV 홈쇼핑 사업 특성상 초기에 자금 투입이 많았고 최근 들어 지출 비용이 안정화 단계에 접어든 것으로 해석되고 있다. NS쇼핑은 지난 2001년 출범했고 2002년 인터넷쇼핑몰, 2014년 모바일 쇼핑앱 사업을 시작했다. 홈쇼핑 사업을 시작한 지 이미 15년이 됐다.

양재동 파이시티 부지 매입으로 인해 일시적으로 겪었던 자금부담도 점차 해소될 가능성이 높아지고 있다. 게다가 해당 부지에 대한 자산 재평가시 기업 밸류에이션은 더 높아질 수 있을 것으로 기대되고 있다.

금융권 관계자는 "홈쇼핑 사업은 초기 수년간 비용이 집중적으로 많이 든다"며 "15년 가량된 NS쇼핑의 경우 사업 초기 대비 투입되는 비용이 점차 줄어들 것"이라고 말했다. 이 관계자는 "금융비용을 증가시킨 파이시티 인수 부담은 점차 줄어들 것이고 오히려 해당 부지와 관련된 자산 재평가가 이뤄지면 긍정적인 요인으로 작용할 것"이라고 덧붙였다.

|

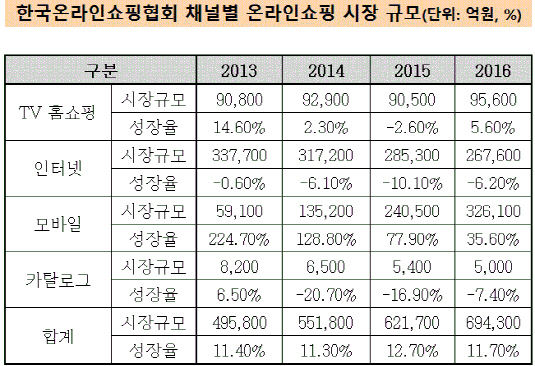

실적 개선 조짐과 더불어 한국밸류운용은 농수산물 홈쇼핑에 특화되고 있는 NS쇼핑에 대한 경쟁력을 높게 보고 있다. 온라인 홈쇼핑 시장 자체의 성장성에 대한 기대도 크다. 한국온라인쇼핑협회에 따르면 TV와 인터넷, 모바일 등 온라인 쇼핑 시장은 2013년 이후 10%대 성장을 꾸준히 해왔다. 협회는 향후에도 이같은 성장 추세가 이어질 것으로 보고 있다.

한국밸류운용 관계자는 "높은 영업이익률과 홈쇼핑 특성상 현금 흐름이 좋다는 점은 향후 실적 개선과 맞물려 PER과 PBR을 동시에 낮추는 요인"이라며 "장기 가치투자에 적합한 기업이라고 본다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [thebell note]지하철 만드는 정부, 트럭 모으는 기업

- [Red & Blue]'외인 매도행렬' 대보마그네틱, 반등 '언제쯤'

- 온코닉테라퓨틱스 이사회, 오너 빼고 사외이사 늘리고

- KT, 콘텐츠 제작에 AI 활용 '수요예측→흥행' 조력 기대

- 케어랩스 '메디잡' 3주 연속 구글플레이 트렌드 지수 1위

- [ICTK road to IPO]자금사용 계획에 ‘매출 초과달성’ 자신감 표출

- [K-바이오 클러스터 기행|대전]현실에서 쌓은 노하우, 집단지성의 믿음 '대전 CFO모임'

- 핑거랩스, 엑스클루시브 플랫폼 '비긴즈유스' 공개

- 초록뱀미디어, 웹3.0 'BTS화양연화' 기반 창작 드라마 사전판매 호조

- 종근당, 케이캡 공백에도 1분기 매출 '선방'