유통사와 손잡으려는 SKT, 11번가 밑그림은 물류센터 자산에 군침…규모·효율 달성해 유통 플랫폼 구축

김일문 기자공개 2017-09-05 08:48:29

이 기사는 2017년 09월 04일 15시06분 thebell에 표출된 기사입니다

일각에선 11번가의 외부 매각설이 제기되고 있다. 하지만 SK텔레콤은 11번가를 외부에 매각하지 않겠다는 뜻을 분명히 하고 있다. 대신 대형 유통업체들을 현물출자 방식으로 11번가의 주주로 포섭해 피를 섞는 구조를 추진 중이다. 적자를 기록 중인 11번가를 도려내기 위해 진성매각을 추진 중이라는 일각의 추론은 사실과 거리가 멀다.

SK는 대형 유통사가 갖고 있는 자산을 활용해 오픈마켓의 한계를 넘어선다면 온라인 유통 플랫폼으로 거듭날 수 있다는 확신에 따라 합작을 노리고 있는 것으로 보인다.

관심의 초점은 SK텔레콤이 대형 유통사들과 손을 맞잡으려는 이유로 모아진다. 11번가는 판매자와 소비자를 연결시켜주고 수수료를 받는 온라인 장터(판매중개)다. 지난 2008년 SK텔레콤의 커머스 사업부로 출발해 별도의 자회사로 분리(커머스플래닛)된 이후 현재는 OK캐쉬백과 시럽 등을 운영하는 SK플래닛의 사업부로 편입돼 있다.

SK플래닛의 사업 영역이 여러개라 11번가의 실적을 떼어내는 것은 쉽지 않다. SK플래닛엔 얼마전 매각한 광고사업부문을 비롯해 시럽월렛, OK캐쉬백 등이 혼재돼 있다. 다만 오픈마켓 11번가 사업은 수년전까지 흑자를 기록하다가 마케팅 비용 증가와 유형자산 투자 등으로 인해 최근 적자가 이어지고 있는 것으로 추정된다.

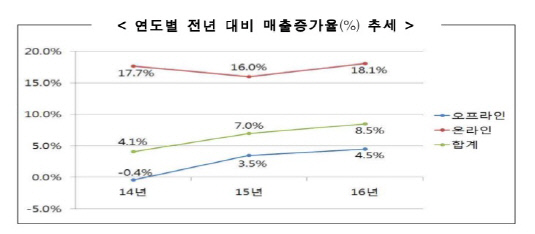

주목할 사실은 온라인 쇼핑이 백화점과 대형마트 등 오프라인 쇼핑을 압도하는 가운데 판매중개업인 오픈마켓의 성장이 지속되고 있다는 점이다. 오프라인 쇼핑의 성장률은 한자릿수를 밑돌고 있지만 오픈마켓과 온라인유통몰은 매년 두자릿수 성장률을 나타내고 있다. 따라서 SK텔레콤으로서는 당장 적자를 내고 있더라도 향후 사업 기회를 감안하면 11번가를 포기할 수는 없는 상황이다.

|

과거 온라인 쇼핑의 구매 패턴은 공산품이 주도했으나 최근들어 식료품의 비중이 늘어나고 있는 추세다. 11번가 역시 신선식품을 중심으로 한 온라인 쇼핑 트렌드에 적극적으로 대응하고 있다. SK플래닛이 작년말 친환경 프리미엄 온라인 식품업체 헬로네이처를 인수한 것도 이같은 트렌드를 반영한 결과다.

식품의 경우 특성상 신선도 유지가 필수적이기 때문에 주문과 포장, 배송의 과정이 단축돼야 한다. 이를 위해서는 대형 물류센터가 필요하다. 11번가도 경기도 이천에 직매입 식료품을 보관하는 대형 물류센터를 구축하기도 했다.

|

물류센터 구축에 대규모 자본투입이 불가피하다. 반면 롯데나 신세계는 전국 각지에 온라인 쇼핑 전용 대형 물류 센터를 보유하고 있다. 이들 대형 유통회사들이 갖고 있는 물류센터 자산을 활용해 신선식품을 중심으로 한 생필품 온라인 유통을 키운다면 오픈마켓의 한계를 뛰어넘을 수 있다.

대형 유통업체들도 11번가와 제휴를 하면서 얻게 되는 잇점이 크다. 11번가 이용자들의 구매 정보 등 빅데이터 분석을 활용한다면 부가가치 창출이 가능하고, 더 많은 소비자들을 끌어들일 수 있다.

SK텔레콤 고위 관계자는 "온라인 쇼핑의 핵심은 정확한 정보의 트래픽을 갖는 것이 무엇보다 중요하다"며 "11번가의 고객군을 넓혀 쇼핑 정보를 분석해 데일리 쇼핑이 가능하게 된다면 온라인 이용자들의 수는 지금보다 훨씬 더 많아질 수 있다"고 설명했다.

현재 11번가에서 판매되는 상품의 숫자는 대략 5000만개로 추산된다. 소비자를 끌어들일 만한 상품을 걸기 위해서는 상품 구성과 기획을 전담하는 MD의 경쟁력이 필수적인데 11번가는 다양한 카테고리의 상품을 취급할 수 있는 MD 인력이 막강하다.

대형 유통회사들이 SK텔레콤의 제안을 받아들일지는 미지수다. 이번 딜은 물류센터를 11번가에 넘기는 대신 현물출자 방식으로 11번가의 지분을 받는 방식이기 때문이다. 유통사 입장에서는 유형자산을 선뜻 넘기기 어려울 수 있다. SK텔레콤의 제안이 얼마나 타당한지, 과연 11번가가 온라인 유통 플랫폼으로 독보적인 위치에 올라갈 수 있을지에 대한 고민이 딜의 성패를 좌우할 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은