합병 원년 KB증권, 시너지 효과 발휘 [하우스 분석]2016년 보수적 회계처리, 부실 털어내…위탁매매·IB 등 전 분야 실적 회복

이길용 기자공개 2017-12-04 10:15:25

이 기사는 2017년 11월 30일 14:42 thebell 에 표출된 기사입니다.

합병으로 자기자본 4조 원을 달성한 KB증권은 초대형 IB 인가를 받았지만 단기금융업(발행어음) 허가는 받지 못하면서 계획에 차질이 생겼다. KB증권은 빠른 시일 내에 발행어음 인가를 마무리짓고 기업금융에 강한 진정한 IB로 거듭날 계획이다.

◇ 합병 전 빅배스 단행…강점 되살려 옛 명성 회복

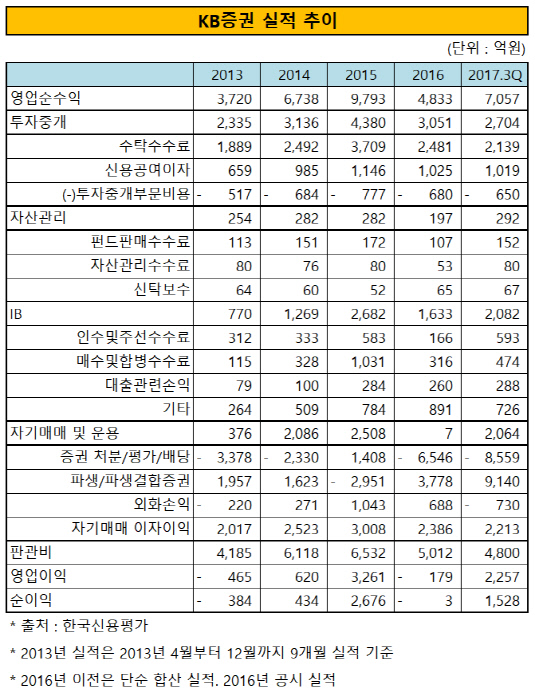

KB증권은 지난해 말 옛 현대증권과 옛 KB투자증권이 합병하면서 출범했다. 지난해 KB증권의 영업순수익은 공시 기준으로 4833억 원을 기록했다. 2015년 두 회사 합산 영업순수익의 절반에도 미치지 못하는 수준이었다.

KB금융지주는 두 증권사를 합병하면서 리스크 관리에 만전을 기했다. 주식연계증권(ELS)와 관련된 평가손실 등을 보수적으로 회계처리하면서 지난해 실적은 매우 부진했다. ELS와 관련된 증권 처분·평가·배당 부문에서 6546억 원의 손실을 인식하면서 179억 원의 영업적자를 기록했다.

부실 요인을 털어낸 KB증권은 합병 원년 괄목할 만한 성적을 올렸다. 위탁매매·IB 등 전 분야에 걸쳐 예년에 이뤄냈던 실적을 달성했다. 올해 3분기까지 KB증권은 7057억 원의 영업수익을 올렸다. 2015년 합병된 두 증권사의 합산 실적에도 도달할 수 있는 수준이다.

위탁매매 실적을 반영하는 수탁수수료는 올해 3분기까지 2139억 원의 실적을 올렸다. 옛 현대증권은 넓은 지점망을 바탕으로 리테일에 강점을 보였는데 올해 국내 주식 시장이 상승세를 보이면서 견조한 수탁수수료 실적을 기록한 것으로 분석된다. 지난해 대규모 손실을 반영했던 자기매매 및 운용 부문에서는 3분기까지 2064억 원의 영업수익을 거뒀다.

IB 부문도 올해 3분기까지 2082억 원의 영업수익을 올렸다. 2015년 KB증권은 합병 전 합산 실적이 2682억 원에 달했는데 이는 옛 현대증권이 부동산 부문에 투자를 집중하면서 거둬들인 수익 규모가 커졌기 때문이다. 부동산 금융을 자문하며 제공한 신용공여를 통해서도 연간 1000억 원 이상의 이자 수익을 꾸준히 달성하고 있다.

|

KB증권 IB부문은 합병과 함께 과도한 부동산 익스포저(exposure)를 늘리지 않고 관리하는데 총력을 기울이고 있다. 합병 전처럼 공격적인 부동산 투자는 최대한 자제하는 것으로 분석된다. 대신 KB투자증권 시절부터 강점을 가지고 있던 기업금융에 좀 더 집중하는 모습이다. 기업금융 실적이 가장 잘 나타나는 인수및주선수수료는 올해 3분기까지 593억 원을 기록해 2015년 583억 원을 9개월 만에 이미 뛰어넘었다.

30일 KB증권은 더벨 회사채(SB) 리그테이블에서 9조 6686만 달러를 주관해 2위인 NH투자증권을 2조 원가량 앞선 독보적인 1위를 달리고 있다. DCM에서 갖춘 독보적 경쟁력은 ECM에도 영향을 미치고 있다. IPO 부문에서는 30일까지 3179억 원을 주관해 7위에 올랐다. 외국계인 JP모간과 모간스탠리를 제외하면 국내 증권사 중 5위다. 유상증자 부문에서는 30일까지 2586억 원을 주관해 5위에 그쳤지만 현재 진행하고 있는 현대상선 유상증자가 마무리되면 3000억 원이 넘는 실적을 추가해 2위권으로 도약이 가능한 상황이다.

◇ 발행어음 미인가 아쉬움…진정한 IB로 도약 목표

합병으로 자기자본이 4조 원을 넘긴 KB증권은 종합금융투자사업자(초대형 IB) 인가와 동시에 발행어음 업무를 개시하려고 했다. 하지만 발행어음 업무는 한국투자증권만 허가를 받으면서 KB증권은 전략 수행에 차질을 빚게 됐다. 합병 전인 옛 현대증권 시절 대주주 신용공여, 불법자전거래 등이 발목을 잡은 것으로 분석된다.

KB증권은 발행어음으로 조달한 자금을 기업금융에 적극 활용할 계획이었다. ECM에서는 북을 활용해 상장을 앞둔 기업들을 적극적으로 투자하고 DCM에서는 대출 등을 통해 관계 형성에 박차를 가하고자 했다. 북이 커진 만큼 인수금융 시장도 적극 공략하려 했지만 발행어음 미인가로 당분간은 전략 수정이 불가피해졌다.

발행어음 업무를 언제 시작할 수 있을지 알 수 없지만 KB증권은 발행어음을 활용한 기업금융 강화라는 목표는 변함없이 추진할 방침이다. 부동산 부문에서는 보수적인 접근을 이어갈 것으로 보인다. KB증권은 증권사들이 경쟁적으로 늘리고 있는 해외 부동산 투자에서도 대형 딜보다는 1000억 원 내외의 스몰 딜(Small Deal) 발굴에 주력하고 있다.

업계 관계자는 "KB증권 IB는 옛 KB투자증권 인력들이 주축이 되면서 부동산보다는 기업금융 강화라는 목표가 확실하게 설정돼 있다"며 "발행어음 조달이 가능해지면 다른 초대형 IB보다도 기업금융에 투자를 집중할 것으로 보인다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”