신용이슈 사라진 SKT·포스코, 조기상환 임박 [영구채 콜옵션 만기 폭탄]②현금창출력·재무구조 개선…보완자본 필요성 감소, 평판관리 방점

이길용 기자공개 2018-03-06 16:07:00

[편집자주]

2013년과 2015년, 국내 대기업들은 재무개선을 위해 신종자본증권을 대거 발행했다. 회계상 자본으로 인정받았지만, '콜옵션'에 붙은 스텝업 조항은 경제적 실질을 '부채'로 돌려놓았다. 2018년 콜옵션 만기가 대거 도래한다. 평판 리스크를 줄이기 위해서는 상환이나 차환이 불가피하지만, 금리인상 등으로 인한 비용부담이 만만치 않다. 대규모 영구채 상환 부담에 휩싸인 기업의 대처법을 진단해 봤다.

이 기사는 2018년 02월 27일 08시16분 thebell에 표출된 기사입니다

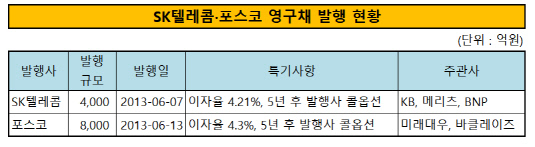

SK텔레콤과 포스코는 지난 2013년 6월 각각 4000억원과 1조원 규모의 영구채를 발행했다. 단일 트랜치(tranche)로 발행한 SK텔레콤은 발행사가 5년 후 콜옵션을 갖는 조건을 삽입했다. 포스코는 콜옵션 시점을 5년과 10년으로 나눴고 각각 8000억원과 2000억원으로 트랜치를 구성했다.

|

두 회사는 모두 글로벌 신용등급을 방어하기 위해 영구채를 발행했다. 무디스(Moody's)는 당시 SK텔레콤과 포스코의 신용등급을 각각 A3와 Baa1로 평정했다. 등급 전망은 모두 '부정적'이 달려 있어 두 회사 모두 반전이 필요했다.

SK텔레콤은 SK하이닉스 인수와 4세대 이동통신(4G) 투자, 주파수 경매 등이 겹치면서 자본적지출(CAPEX)이 급증했다. 포스코도 대규모 투자를 집행한 상황에서 중국발 철강 공급과잉으로 현금창출력이 악화되면서 등급 강등 위기를 맞았다.

등급 방어에 초점을 맞춘 SK텔레콤과 포스코는 발행사에 유리한 조건을 다수 삽입했다. 두 채권 모두 5년 후 발행사 콜옵션이 있지만 스텝업(Step-Up) 조건은 별도로 설정하지 않았다. 대신 10년 후 25bp의 스프레드를 얹어 이자를 지급한다. 이자지급의 임의성과 비누적성도 확보해 글로벌 신용평가사들로부터 발행 금액의 50%를 자본으로 인정받을 수 있었다.

영구채는 회계상 자본으로 인정을 받지만 투자자들에게는 사실상 채권 형태로 인식된다. 발행사의 콜옵션 시점을 만기로 보고 높은 금리를 수취하기 위해 투자하는 경우가 많다. 투자자 입장에서는 콜옵션 미행사시 높은 수준의 스텝업 조건을 삽입해 콜옵션 행사를 강제한다.

이런 상황에서도 SK텔레콤과 포스코는 채권 시장에서의 엄청난 영향력을 바탕으로 오는 6월 콜옵션을 행사하지 않더라도 스텝업 금리를 지불할 필요가 없을 정도의 조건을 이끌어냈다. 미국이 올해부터 빠르게 금리를 인상할 것으로 예상돼 두 회사 입장에서는 영구채 콜옵션을 행사하지 않는 게 발행사에게 유리하다는 판단을 충분히 내릴 수 있다는 지적이다.

다만 두 회사 모두 5년이 지난 현재 수익성과 재무구조가 개선되면서 영구채 없이도 신용도를 안정적으로 유지할 수 있다. 게다가 채권 시장에서 두 회사의 위상을 고려할 때 평판 리스크까지 감수하면서 영구채 콜옵션을 행사하지 않을 이유가 없다는 지적이다.

SK텔레콤은 4G 투자가 마무리되면서 투자부담이 급감했고 SK하이닉스는 반도체 초호황을 맞아 기업가치가 껑충 뛰었다. 포스코는 중국발 철강 공급 과잉 이슈가 해소되면서 수익성이 되살아났다. 자회사에 대한 구조조정도 꾸준하게 진행해 재무구조도 개선됐다.

SK텔레콤은 2014년부터는 무디스 A3(안정적), 스탠다드앤드푸어스(S&P)와 피치(Fitch)로부터 A-(안정적) 등급을 평정받고 있다. 포스코는 27일 현재 무디스 Baa2(긍정적), S&P BBB+(안정적), 피치 BBB(긍정적)로 등급을 받아 2013년 BBB+급으로 도약하는 것이 눈 앞에 있는 상황이다.

자본 확충에 열을 올릴 필요가 없는 SK텔레콤과 포스코는 콜옵션 미행사로 채권시장에서 잡음을 일으킬 필요가 없는 상황이다. 초우량 발행사인 이들은 회사채 시장에서 지속적으로 대규모 자금을 조달해야 한다. 굳이 콜옵션을 행사하지 않아 투자자들에게 부담을 줘 향후 조달에 장애물을 스스로 만들 필요가 없다는 분석이다.

업계 관계자는 "2013년에 두 회사 모두 자본성을 인정받기 위해 발행사에 유리한 조건을 대거 삽입했고 투자자들은 콜옵션 행사를 믿고 투자를 했다"며 "평판을 훼손하는 극단적인 상황을 감수하면서 영구채를 유지하지는 않을 것"이라고 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [김화진칼럼]영국 RBS

- '환경 변화 고려' CJ제일제당, 그린바이오사업 계속 키운다

- [DN솔루션즈 IPO]고심끝 상장 철회…비우호적 시장 환경에 '결단'

- [i-point]신테카바이오, ‘2025 글로벌 IP 스타기업’ 선정

- [i-point]채비, 서울시 전기버스 충전 인프라 확대 사업자 선정

- [영상/Red & Blue]현대엘리베이터 '주주환원, 리포트, 실적' 삼박자

- 기지개 켜는 인성정보의 '헬스케어'

- [i-point]인텔리안테크, 정부 저궤도 위성통신망 구축 '핵심'

- [NHN 리빌딩]'아픈 손가락' 콘텐츠, 더디지만 잠재력 확신

- [영상]‘메타가 탐낸’ 퓨리오사AI의 백준호 대표에게 들었다…회사의 향후 계획은