'잠재 매물' 청호나이스 적정 매매가는 동종업체 M&A 멀티플 등 감안 6000억 안팎 추산

한형주 기자공개 2018-03-19 15:06:58

이 기사는 2018년 03월 15일 06시13분 thebell에 표출된 기사입니다

금융감독원에 공시된 청호나이스의 가장 최근 실적 자료는 지난 2016년 말 기준으로 작성된 감사보고서다. 이에 따르면 청호나이스는 2016년 약 114억원의 영업이익을 기록했다. 과거 3년치로 범주를 넓혀보면 2014년 95억원, 2015년 130억원으로, 2016년까지 포함해 영업익 추이는 다소 들쭉날쭉한 상태다. 영업이익률이 최근 4년 간 2~3%대에 머물러 작년 수익성도 예년 대비 큰 폭의 개선세는 이루지 못했을 것이란 추론이 가능하다.

|

청호나이스 매각 거래의 비교 대상인 2016년 11월 SK매직 M&A에선 인수자 SK네트웍스가 매물의 당해 EBITDA 800억~850억원에 EV/EBITDA 멀티플 8~9배를 적용, 6100억원(EV에서 순부채 900억원 제외)에 지분 100%를 취득했다.

2013년 초 완료된 코웨이 매각 딜에선 MBK파트너스가 거래 대상 지분 30.9%를 1조1914억원에 인수했었다. 100% 기준으로 환산시 MBK가 책정한 코웨이 EV는 3조8562억원이 된다. 여기엔 당시 매도자인 웅진홀딩스가 되사간 웅진케미칼 지분 46.3% 가치(1781억원)가 포함돼 있다. 이를 제한 코웨이의 수정 EV는 3조6780억원. 연 EBITDA 3949억원(2011년 기준)을 감안한 EV/EBITDA는 9.3배가량으로 계산된다.

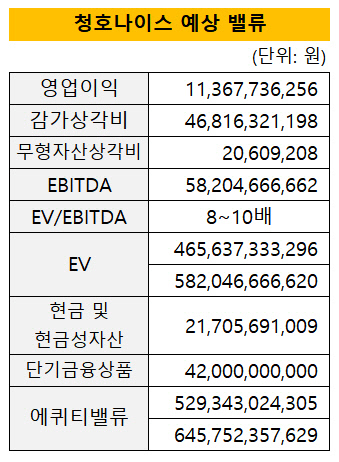

이런 점을 토대로 청호나이스의 예상 EV를 산출해 보면, EBITDA 580억원에 멀티플 8~10배를 적용한 4650억~5820억원 수준이 적정 값이란 결론이 도출된다.

여기서 에퀴티 밸류를 구하려면 순차입금이 얼마인지를 따져야 하는데, 청호나이스는 2016년 말까지 무차입 기조를 유지해 왔다. 따라서 회사가 보유한 현금성자산 약 640억원이 그대로 순현금이 돼 지분가치를 5300억~6500억원 정도까지 상향시킬 것으로 보인다.

회계자문 업계에선 청호나이스가 영위하는 정수기 렌탈업의 경우 워킹캐피탈(운전자본)이나 캐팩스(CAPAX) 부담이 상대적으로 크다는 이유로 EV/EBITDA를 타업종 대비 낮게 반영해야 한다는 의견이 중론이다. 최근 국내 M&A 시장에서 통상적으로 적용돼 온 EBITDA 멀티플(대략 10배)을 액면 그대로 써선 안된다는 이야기다. 이는 청호나이스의 매매가가 경영권 프리미엄을 포함해도 6000억~7000억원 범위를 과도하게 넘어서기 어려울 것이란 관측으로 이어진다.

매도자인 청호그룹 정휘동 회장은 청호나이스의 100% 에퀴티 밸류로 1조5000억원 이상을 희망한다는 후문이다. 이같은 셀러의 가격 눈높이는 청호나이스 원매자의 많고 적음을 떠나 거래 성사의 메이저 변수로 작용할 공산이 크다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]황민영 부대표 “AI 검증 돕는 세계적 기업 되겠다”

- [thebell interview]"사제파트너스, 글로벌 파워 갖춘 K-커뮤니티 꿈꿔"

- [thebell interview]"클레이디스, AI로 3D 쉽게 생성…1분만에 뚝딱"

- 에트리홀딩스, 윤상경 대표 곧 임기만료…공모 돌입

- 산은 미국법인, 프라임마스에 70억 베팅

- ' VC협회장사' 퀀텀벤처스, 과기부 AI GP는 따낼까

- 한국벤처투자 신임 대표에 이대희…첫 '관 출신' 사례

- [thebell interview]황건필 대표 “미국에 햄버거 조리 로봇 도입할 것”

- 신스타프리젠츠, 30억 시리즈A 익스텐션 라운드 시동

- 어니스트벤처스, 과기부 SaaS 재도전 성공할까