두산건설 애매한 신용등급 강등 시점…적절했나 BW 대박, 조달안정성 확인…두산 "재무개선 추이 반영 안돼" 반발

민경문 기자공개 2018-05-29 16:05:22

이 기사는 2018년 05월 28일 17시42분 thebell에 표출된 기사입니다

NICE신용평가는 지난 25일 두산건설 신용등급을 BB+(부정적)에서 BB(안정적)으로 한 노치 강등했다. 단기 신용등급은 B+에서 B로 하향 조정했다. 두산건설 신용등급 하락은 2년 만이다. 한국기업평가와 한국신용평가는 두산건설에 대해 여전히 BB+(부정적) 등급을 유지하고 있다.

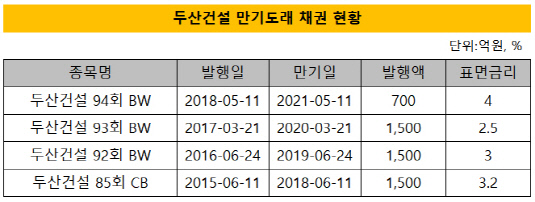

두산건설 BW 및 전환사채(CB) 투자자 입장에선 날벼락이나 다름없다. 특히 700억원 규모의 94회차 BW는 발행된 시점이 지난 11일이었다. 납입 2주만에 신용등급이 하락한 것. 그만큼 채권가치도 떨어졌다는 얘기다. 5월 28일은 워런트가 상장된 날이기도 하다. 만기가 남은 두산건설 BW와 CB는 5200억원 어치다.

NICE신용평가는 "두산건설이 이자 및 세전 이익(EBIT)을 통해 금융비용을 충당하기가 어렵고, 단기 차입 부담이 지속돼 유동성 위험을 해소하지 못하고 있다"고 평가했다. 건설업 원가율이 상승하는 추세인데다 수주가 늘어나고 있으나 단기적으로 금융비용을 충당하기는 어렵다는 지적이다.

특히 문제가 된 건 이자보상배율이었다. 국내 신평 3사 모두 두산건설 이자보상배율이 1배 미만을 지속할 경우 등급 하락 가능성이 높다는 점을 지적해 왔다. 2017년 말 기준 두산건설 EBIT은 금융비용의 0.6배에 그쳐 여전히 1배 미만인 상황이다. 높은 단기차입금 및 PF 상환부담이 지속되고 있다는 점도 하향 배경으로 지목됐다.

|

두산건설 이자보상비율 역시 -0.9배(2015년), 0.3배(2016년), 0.6배(2017년)로 호전되고 있다. 최근 5분기 연속 영업이익을 기록하며 흑자기조도 꾸준하다는 설명이다. 두산건설의 올해 1분기 영업이익은 143억원으로 전년동기 대비 11.5% 늘었다.

두산건설 BW 발행 주관을 맡은 신영증권 측은 "증권신고서 작성 및 실사 결과 두산건설 재무개선이 꾸준했다는 점에서 NICE신평의 이번 결정은 다소 의외"라며 "주가 상승에 따른 워런트 행사로 자본금 확충이 이뤄질 수 있다는 점도 긍정적으로 해석 가능하다"고 말했다.

28일 두산건설 주가는 남북경협 기대감에 힘입어 전일(25일) 대비 14.46% 오른 3760원에 마감했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [AACR 2025]제이인츠 임상의가 본 JIN-A02 기술이전 전략 "타깃 구체화"

- [i-point]메타약품, 분기 기준 '역대 최대 실적' 달성

- [Company Watch]1년만에 IR 무대 선 세아메카닉스, ESS 부품 수주 예고

- 휴온스랩, 92억 투자 유치…반년만에 밸류 두배 껑충

- [HB그룹은 지금]알짜빌딩에 세종 신사옥까지, 그룹 안전판 '부동산'

- [코스닥 유망섹터 지도]'보냉재 강자' 동성화인텍, 시장확대 수혜 전망

- [Company Watch]한중엔시에스, 미국 생산거점 확보 나선다

- [VC 투자기업]달바글로벌 주주, 화장품 할인 받는다

- [모태 2025 2차 정시출자]에이벤처스, 'Co-GP' 몰린 스케일업서 승기 잡을까

- [모태 2025 2차 정시출자]'출자 감소' 사이버보안, 린벤처스 2연속 도전 눈길